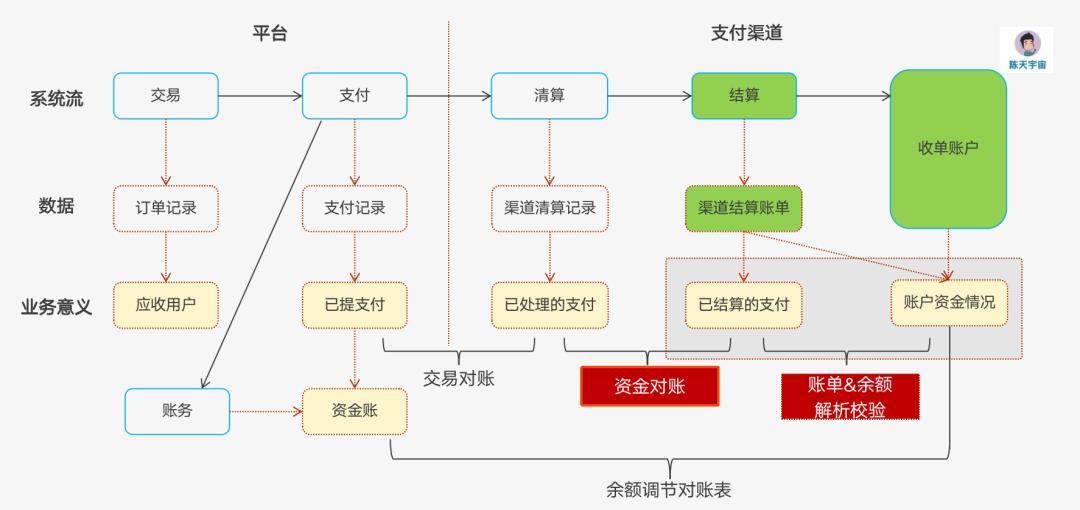

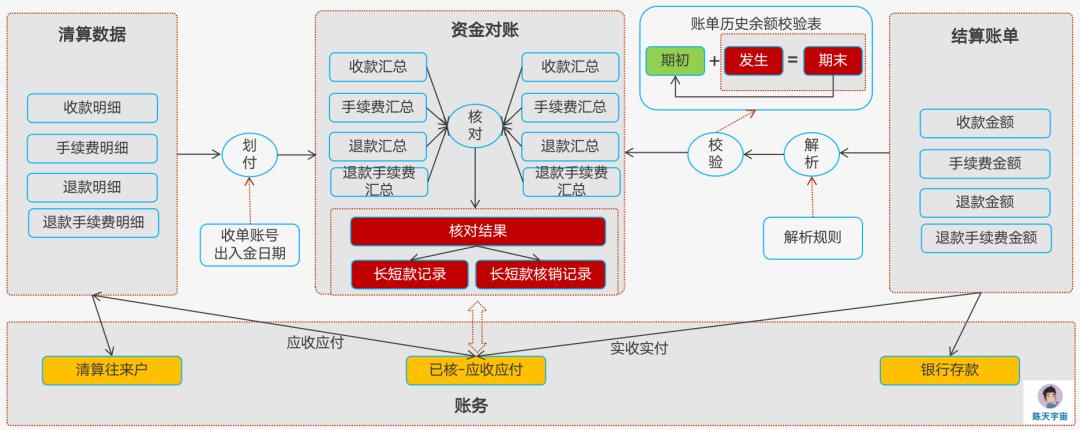

2张图,把资金对账原理讲明白陈天宇宙 分类 [产品经理] 2024/6/14 10:36:24 浏览量 917 喜欢 53导读:复杂的事简单化 好久不见,最近比较忙,还会继续忙一阵子,所以没更新文章;本文是临时加了个塞完成的,虽短,但支付量不低资金对账不是资金流之间的核对,而是资金流的确认确认渠道的资金结算时间、动账金额等是否与结算协议一致,如果不一致则进行款项的追回或者账务的处理。所以,资金对账的本质是“确认对方操作你账户的钱的数量对不对”,不少收一分钱、不多付一分钱那么,资金对账的实现就变成了,你怎么去确认资金结算的对不对,既然是要确认,那你就必须有个参照物,比如自己记了一份“资金账”或者通过一个核对链条完成,确认信息流,再确认信息流与资金流的核对策略,是一个比较不错的链路,看下图图中从系统流、数据流、业务意义、构建多个核对模式共同实现了这一目标交易对账,确保信息流一致资金对账确保了信息流与资金流一致余额校验表,确保结算账单解析的一致余额调节对账,确保了平台账和渠道账在账户余额层面的一致通过以上四个环节,实现了全链路、全环节、不留盲点的对账业务,把多方信息流、信息流与资金流、资金流与账户余额等多组信息进行的核算那么资金核对环节在系统的产品设计上落地实现呢,再看第二张图这里有几个关键点第一:划付环节对清算数据的加工,这个在其他文章中有具体的介绍,目的就是将结算协议信息添加到清算数据中,这样才知道这份清算数据会在什么时间进行结算,本金和手续费分别操作那个收单账户等信息第二:结算账单的解析过程中的“账单余额历史校验表”,这张表的意义就是确保账单解析的完整性,不会由于解析丢数而造成资金核对的差异第三:整个核对过程中与账务的交互:如图资金核对的系统结果的反映,与“已核-应收应付”科目账户的反映结果应该是一致的,如果不一致,必然存在数据的丢失或者加工异常 喜欢 ( 53)分享微博微信QQ 标签 产品经理上一篇:现在找产品经理工作,逻辑完全变了下一篇:定制项目:产品总监绞肉机微信扫一扫,分享到朋友圈相关推荐 跨境电商的税务合规:如何避免税务风险? 产品设计:如何用三流分析搞定复杂场景分析与产品设计 B端产品人必看:如何绘制出一张高质量的产品架构图? 产品经理如何做OKR,如何做绩效考核,指标要怎么定,如何评SABCD? 深度分析:我理解的产品经理到底是个什么岗位 居然之家起诉 SAP,传统 ERP 之死