分析一笔跨境支付交易,其中最重要的一步就是要搞懂这一笔交易的信息流和资金流。明白了这两个概念就明白了一笔支付的核心框架。

本文将从外卡收单的线下刷卡支付、钱包绑卡支付;云闪付绑定银联外卡的主扫被扫;境外本地的钱包支付、银行卡支付、线下支付、加密货币等;外贸B2B自有账户收款、C2BVA账户收款;跨境付款出境方向、入境方向;VCC发卡...

等16个不同的跨境支付场景,解析其信息流和资金流;从而提高自己对跨境支付的认知能力

1.信息流和资金流概述

关于信息流和资金流的分析,我们首先需要明确支付场景、参与对象、参与账户、支付方式、清算模式五个要素。要素明确后可以按照下面的方法去分析。

1.1信息流

定义:信息流是指在跨境支付过程中,涉及交易的各种信息在支付系统、银行、清算机构以及交易双方之间传递的过程。这些信息包括但不限于交易指令、支付状态、身份验证信息、交易金额、货币种类等。

特点:时效很快,一般都是实时/准实时传递;双向交互,请求一般都会有应答;完整性和可追溯性,每一笔交易都应有详细的信息记录,信息在传输过程中没有损耗,必须完整传输和接受。

分析方法:明确参与对象+信息传递过程。分析信息流的时候,我们应首先标记出本次支付行为中有哪些对象参与,使用了什么支付工具。进而可以推导出都有哪些人和系统参与了信息流。然后根据交易流程中,各参与者之间的信息交互过程,画出信息流即可。

1.2资金流

定义:资金流是指跨境支付过程中,资金从付款方转移到收款方的实际流动过程。它涉及资金的结算、清算以及资金在不同账户之间的划拨动作。

特点:时效较慢,收到各国银行系统工作时间、各国外汇管制措施、代理行中间行等影响较大。成本损耗,路径上的每个角色基本都要收取手续费,所以资金量是逐渐减少的,付款与收款金额不相等。双重交互,在跨境支付中,资金流的变化往往伴随着网络报文+账户借贷记变化两重交互。

分析方法:明确参与账户+流动方向。分析资金流的时候,我们应首先标记出各参与对象都有哪些账户参与了资金流动。然后明确各账户之间的资金流动方向和金额,最后从资金流动开始,至资金流动结束,画出整个资金流即可。

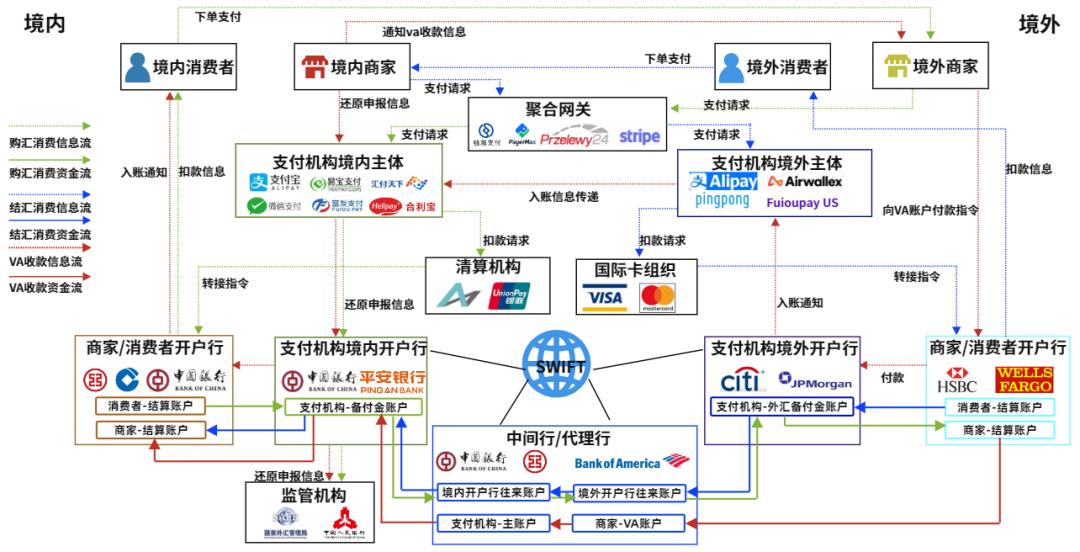

1.3跨境支付信息流资金流全景图

跨境支付存在非常多的场景,不同的场景中存在不同的参与角色、涉及到的账户、信息流和资金流存在差异;但将全量涉及到的相关要素融合到一起,可以得到跨境支付的全景图,可以适用于各类场景的信息流和资金流分析

下面将通过16个不同的跨境支付场景,解析其信息流和资金流;从而提高自己对跨境支付的认知能力

2.外卡收单场景

外卡收单是指通过境外发行的国际卡进行消费的支付交易,这其中其实还可以分为2种场景:线下直接刷卡/线上无卡支付、外卡绑定至钱包支付。下面我们分别来以一个案例的形式来说明各个场景的信息流和资金流情况:

2.1线下刷卡

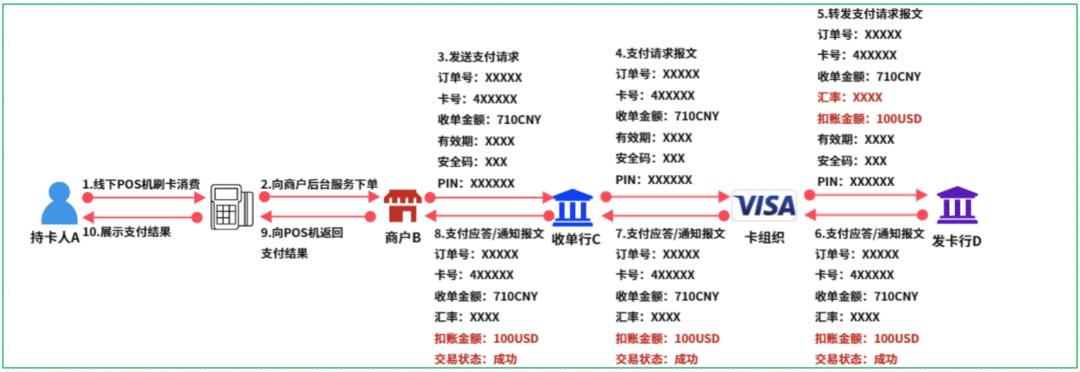

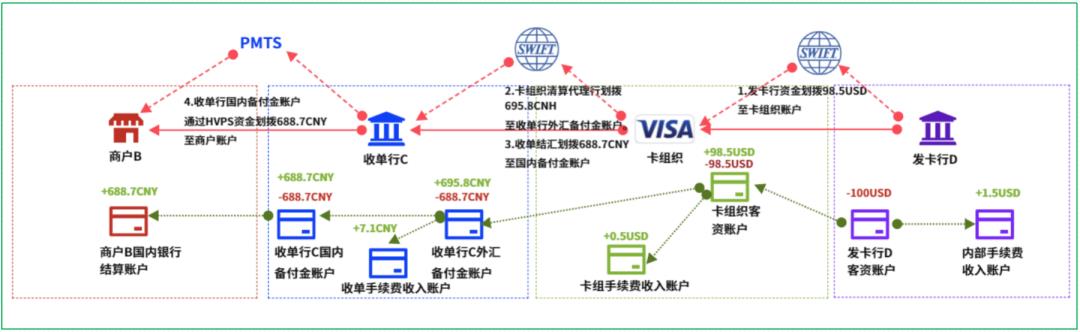

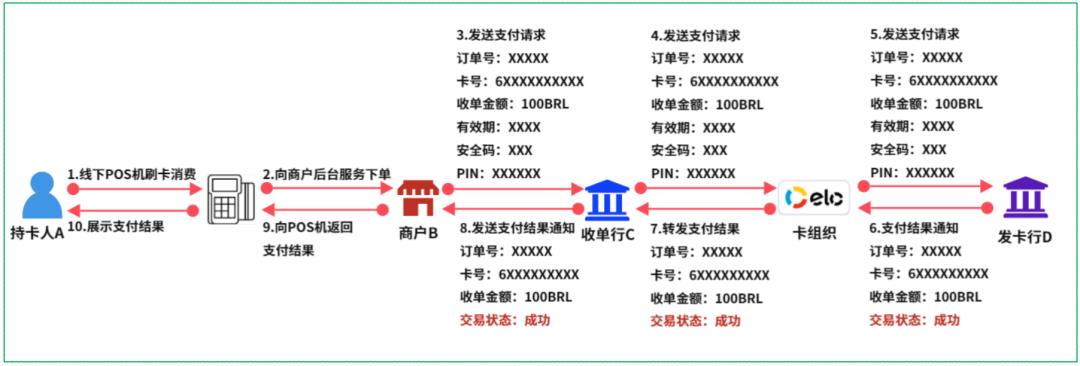

有持卡人A用境外发卡行D发行的VISA卡(账户币种USD),来中国境外商户B购买商品,计价币种为人民币,收单金额为710CNY, VISA卡组织通过汇率换算后的USD金额为100.00。

商户B属于境内收单行C发展的外卡收单商户,且该笔交易为典型的四方模式,且为EDC模式。

1)信息流

线下刷卡场景信息流可以表示如下图

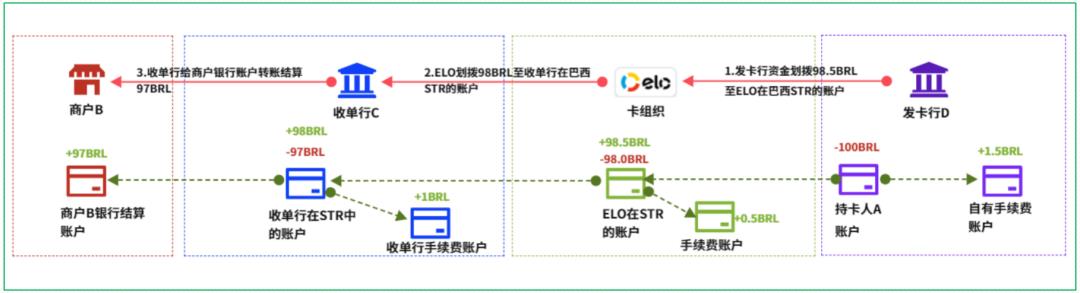

2)资金流

我们假设发卡行对该笔交易扣费1.5%,卡组织收费0.5%,收单行收费1%。资金的换汇由卡组织完成,入境结汇申报由收单行C完成。线下刷卡场景资金流可以表示如下图:

2.2钱包绑卡支付

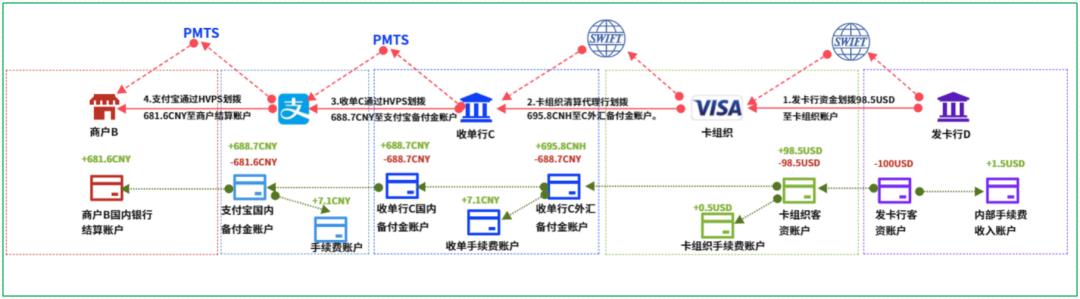

有持卡人A用境外发卡行D发行的VISA卡(账户币种USD),绑定在支付宝上在中国境外商户B购买商品,计价币种为人民币,收单金额为710CNY, VISA卡组织通过汇率换算后的USD金额为100.00。

支付宝背后的外卡收单行是C,商户是支付宝直连商户,也就是说商户的国内收单行就是支付宝。该场景的信息流可以分为两部分:绑卡和支付交易。

1)绑卡

其中绑卡部分的信息流可以表示如下图:

2)信息流

用户主扫模式下的支付交易信息流可以表示如下图:

用户被扫模式下的支付交易信息流可以表示如下图:

3)绑卡支付资金流

我们假设发卡行对该笔交易扣费1.5%,卡组织收费0.5%,外卡收单行收费1%,支付宝收取手续费1%。钱包绑卡支付模式下的 资金流可以表示如下图:

2.3 云闪付绑定银联外卡

即“钱包+卡组织+收单”合一的外卡收单场景

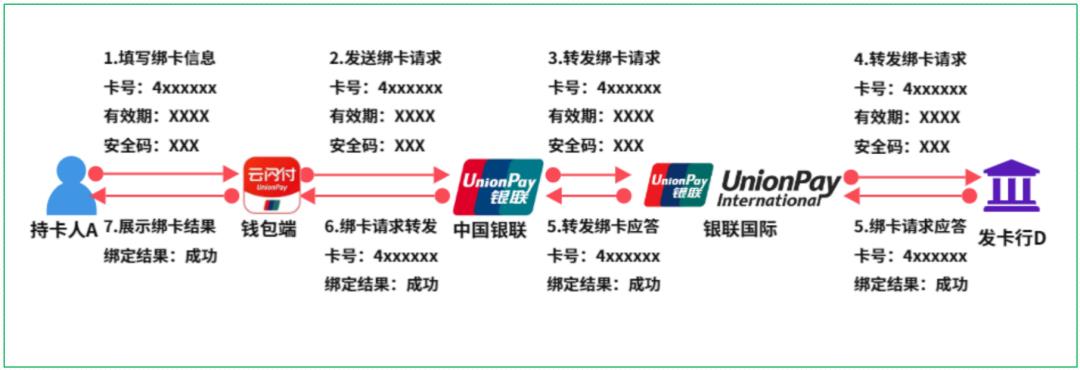

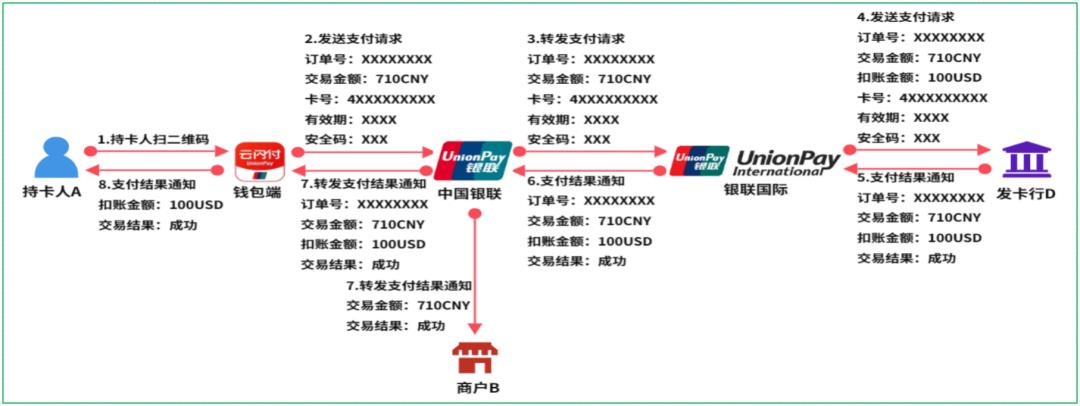

假设有持卡人A用境外发卡行D发行的银联卡(账户币种USD),绑定在云闪付APP上在并来中国商户B购买商品。

持卡人购物时选择用绑定的银联外卡支付,计价币种为人民币,收单金额为710CNY, 银联国际通过汇率换算后的USD金额为100.00。

云闪付背后的外卡收单行是银联国际,商户是中国银联直连商户。

1)绑卡

用户的绑卡信息流可以表示如下图:

2)信息流

用户主扫支付交易信息流可以表示如下图:

用户被扫支付交易信息流可以表示如下图:

3)资金流

我们假设银联国际收取0.5%手续费,中国银联共收取手续费1%。资金流可以表示如下图:

3.境外本地收单

境外本地收单是指通过境外本地支付方式在本地商户主体进行消费,且资金的付款和收款账户都是来自境外本国家或者地区的支付行为。

对于这种场景,我们可以以支付方式来划分为:银行卡支付、电子钱包支付、网银/银行转账支付、运营商支付、线下支付、加密货币支付等方式。

下面我们分别来以一个案例的形式来说明各个场景的信息流和资金流情况:

3.1境外本地银行卡支付

有巴西持卡人A用本地发卡行D发行的本地ELO卡(账户币种BRL),在本地商户B购买商品,计价币种为BRL,收单金额为100BRL,商户B通过收单行C接入ELO卡组织,本次交易为EDC模式。

1)信息流

2)资金流

我们假设发卡行收取1.5%手续费,ELO卡组织收取0.5%手续费,收单行C收取1%手续费。那么资金流可以表示如下图:

3.2 境外本地电子钱包支付

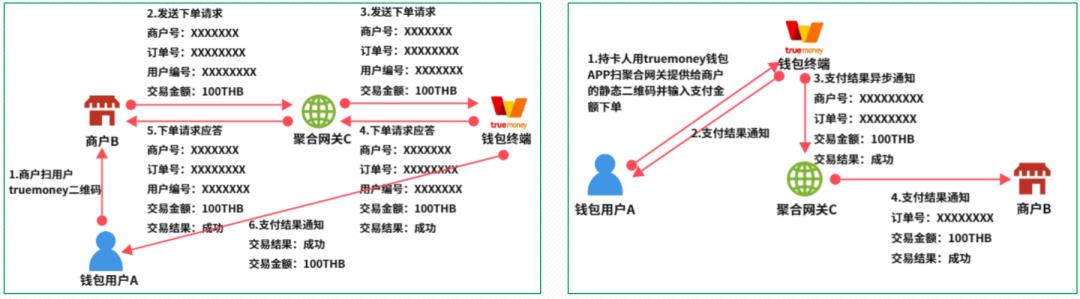

有泰国本地truemoney用户用truemoney钱包(账户币种THB),在本地商户B购买商品,收单金额为100THB,用户用钱包余额支付。商户B通过聚合网关C接入truemoney支付方式。

1)信息流

该场景被扫和主扫的交易信息流可以表示如下图:

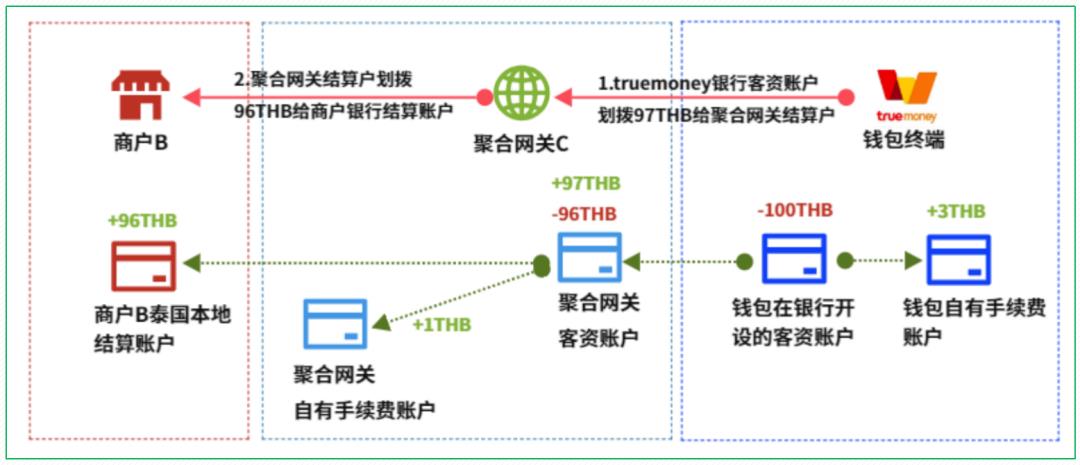

2)资金流

假设钱包端收取手续费3%,聚合网关收取手续费1%。该场景资金流可以表示如下图:

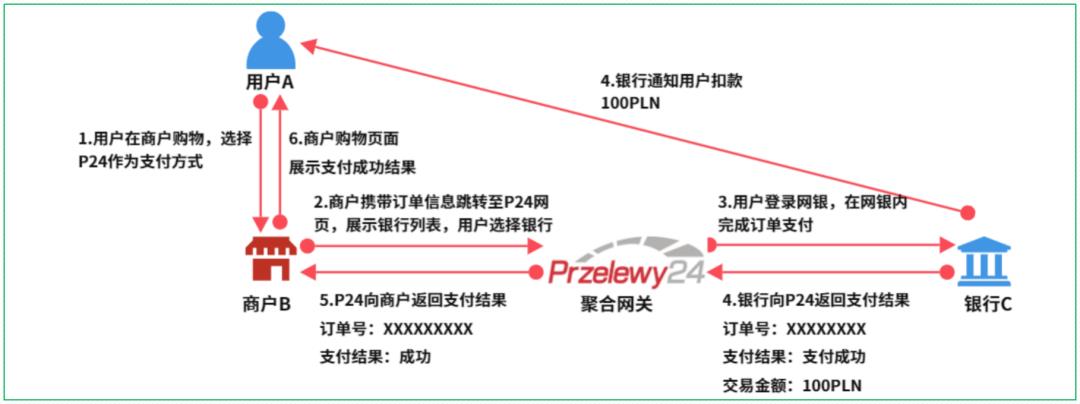

3.3 境外本地网银银行转账支付

有波兰用户A用银行C发行的借记卡(账户币种PLN),通过支付方式P24在波兰商户B购买商品,计价币种为100PLN。

1)信息流

2)资金流

我们假设银行扣除1.5%手续费,P24收取1%手续费。那么该场景资金流可以表示如下图:

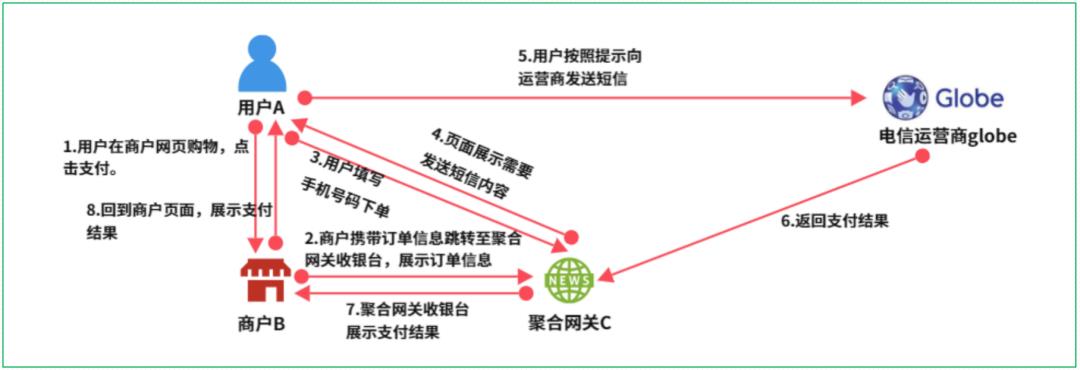

3.4 境外本地运营商支付

菲律宾手机用户A是运营商Globe Telecom的电信用户,在商户B在线商店购物时选择用运营商余额支付,收单金额为100PHP, 商户B通过聚合支付网关C接入该运营商支付方式。

1)信息流

2)资金流

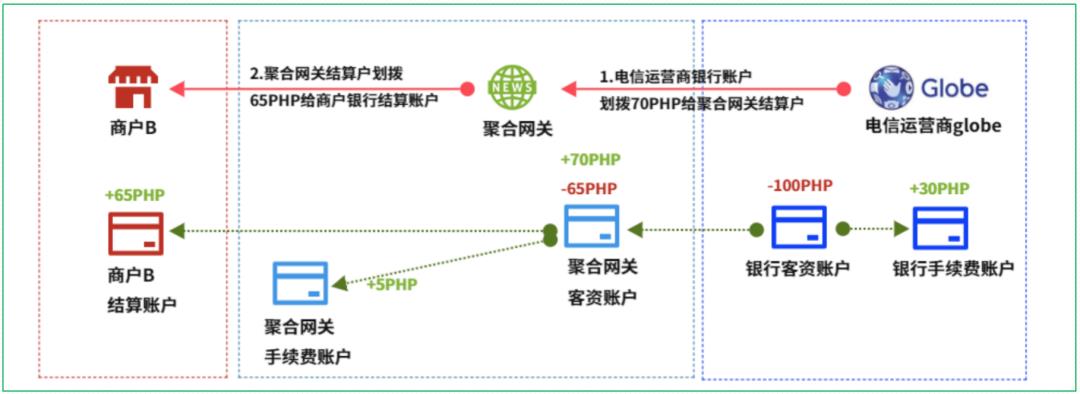

假设运营商收取手续费30%,聚合网关收取手续费5%。资金流可以表示如下图:

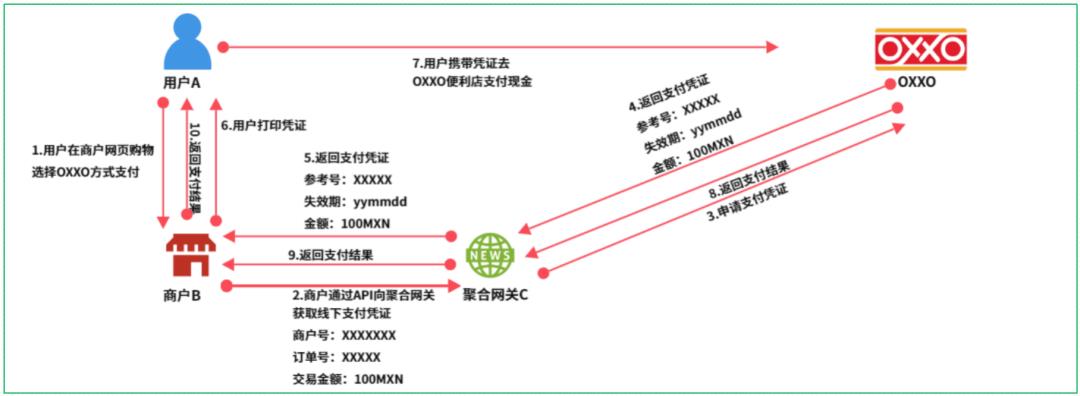

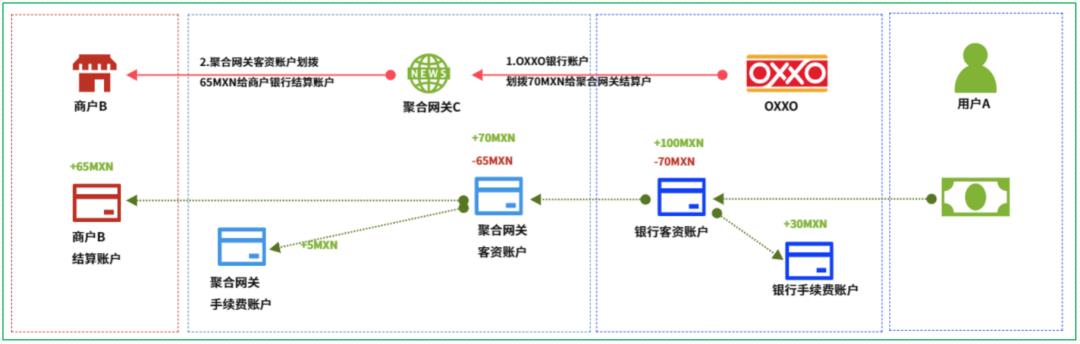

3.5 境外本地线下支付

假设有墨西哥用户A。在本地购物商户网站B希望通过OXXO支付方式支付100MXN,商户的OXXO是通过聚合网关C来接入OXXO的。

1)信息流

2)资金流

假设OXXO收取30%手续费,聚合网关收取5%手续费。资金流可以表示如下图:

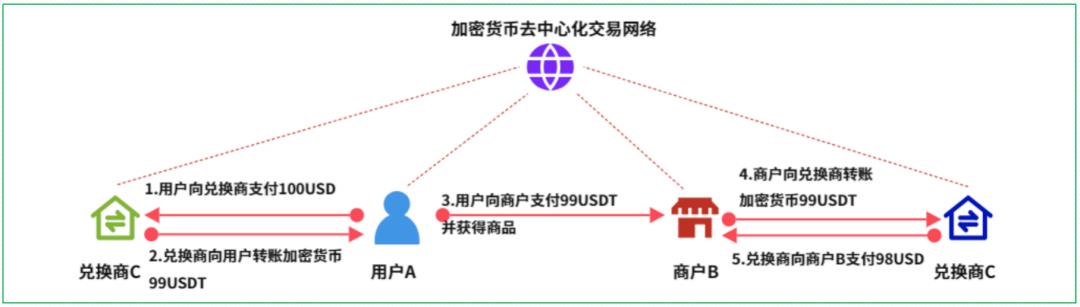

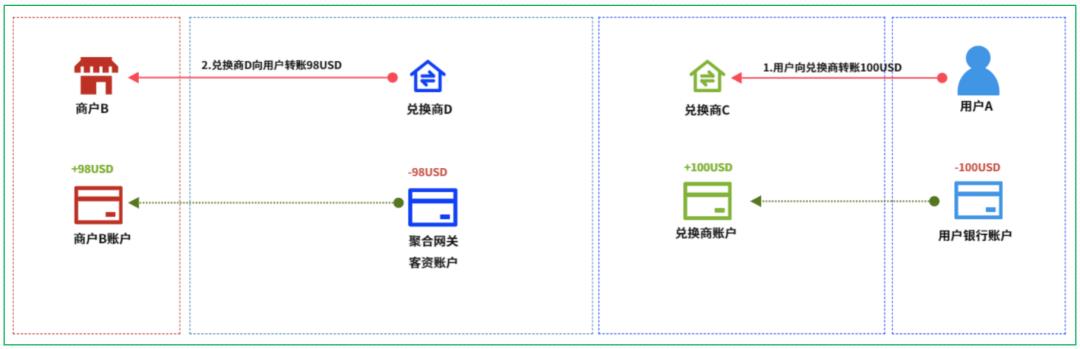

3.6境外本地加密货币支付

假设有用户A,用100USD向OTC兑换商C购买了加密货币99个USDT(一种币值稳定的加密货币,用于方便加密货币的交易兑换和价值衡量),然后用99USDT在商户B购买物品,商户B找OTC兑换商D兑换成98USD。

1)信息流

2)资金流

4.外贸B2B收款

外贸B2B收款是指出口卖家通过支付机构提供的收款方式(例如VA账户)收取境外客户购买货物或者服务的付款。

这里我们列举两种场景:1.商户通过支付机构提供的VA账户来收款,2.商户通过自有自己开的海外账户来收款。

4.1VA账户用于外贸B2B收款

假设有中国外贸B2B卖家A,向美国买家B出口了一批T恤,共1000件,单价为10USD。需要通过跨境支付机构C从合作银行D开具的VA账户收取货款10000USD。

收款后C从合作银行E换汇之后入境申报,结汇申报由跨境支付机构通过合作银行F实现。并代发至A的国内账户。

1)信息流

2)资金流

我们假设D收取5USD入账手续费,E手续费5USD换汇手续费,F收取50CNH手续费,机构收取150CNH手续费。则资金流可以表示如下图:

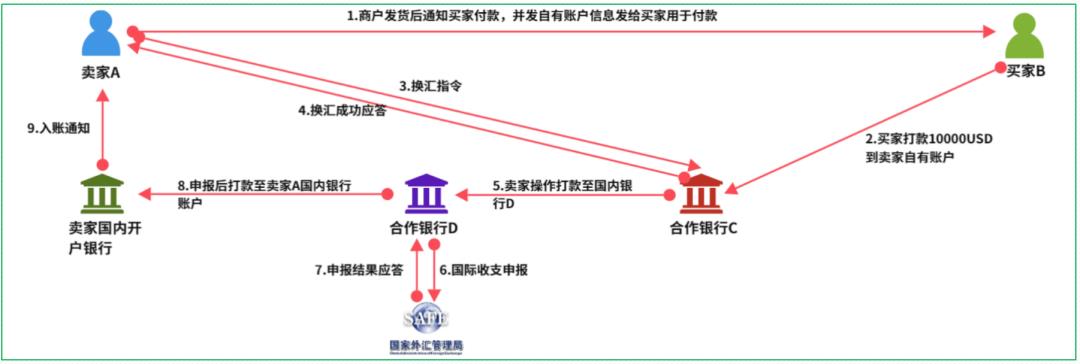

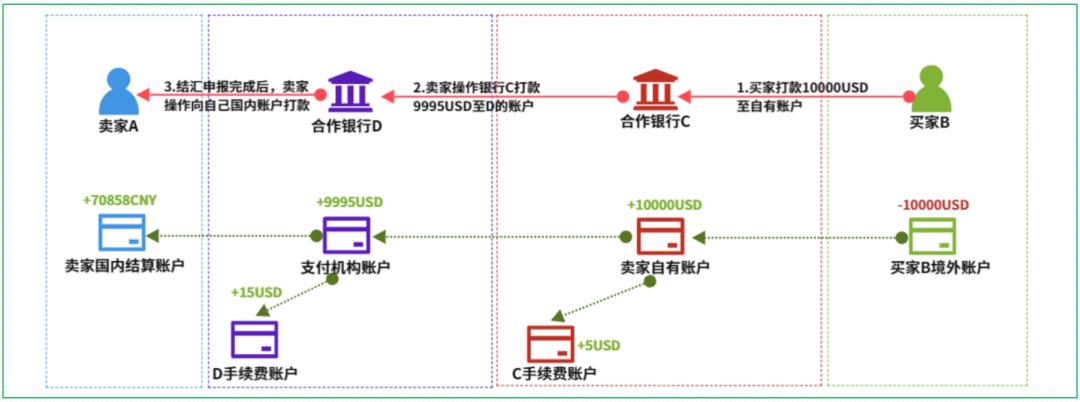

4.2商户自有海外账户做外贸B2B收款

假设有中国外贸B2B卖家A,向美国买家B出口了一批T恤,共1000件,单价为10USD。用A在海外银行C开具的自有银行账户收取货款10000USD。

收款后卖家通过C转账至国内银行D结汇申报后,通过银行D代发至A的国内账户。

1)信息流

2)资金流

5.跨境电商C2B收款

跨境电商C2B收款场景主要是指中国商家在国外电商平台开店,收取外国消费者的资金后,将资金转回国内银行账户的过程。

这种场景我们也可以分为两种场景:VA账户收款和自有海外账户收款,以下我们分别用两个案例来表示。

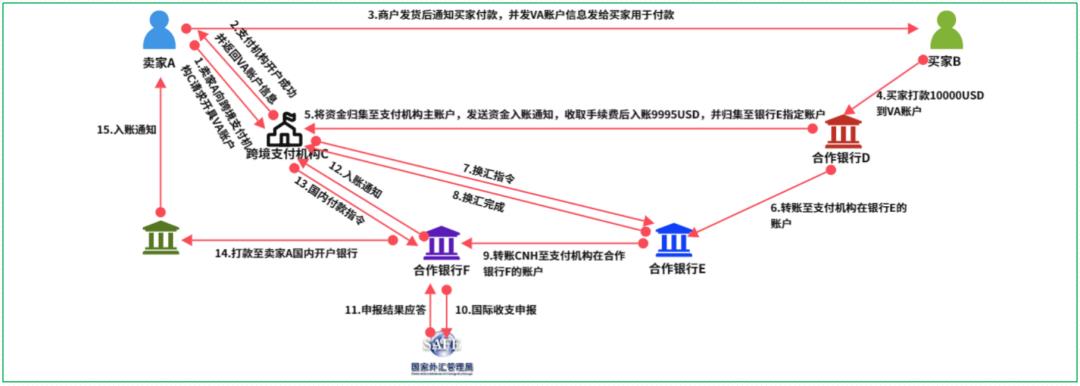

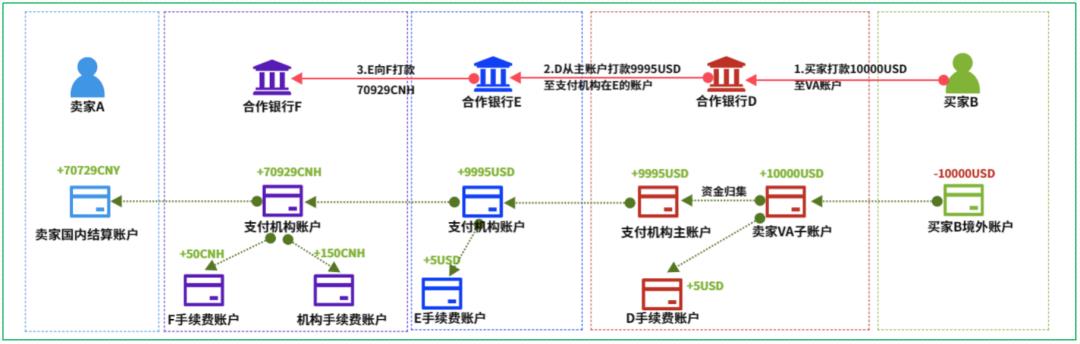

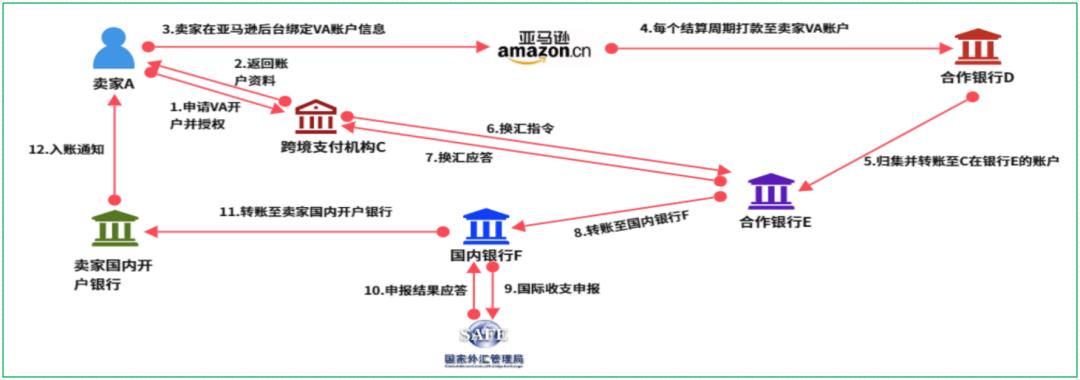

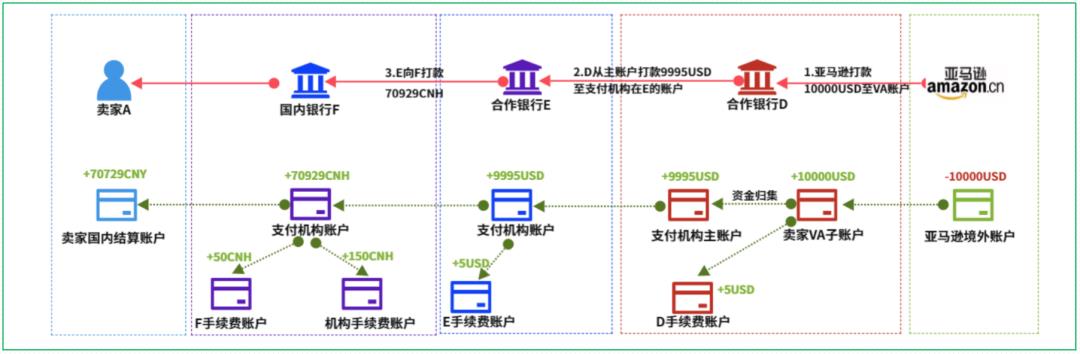

5.1跨境电商收款VA模式

假设有中国跨境电商卖家A,在美国亚马逊平台开店,销售得一批货款10000USD。A用在跨境支付机构C在合作银行D开具的VA账户,绑定在亚马逊后台进行收款。

收款后D将资金归集并转至银行E,C在E进行换汇,并以CNH的形式转至国内银行F进行入境申报,而后通过F代发至A的国内账户。

1)信息流

2)资金流

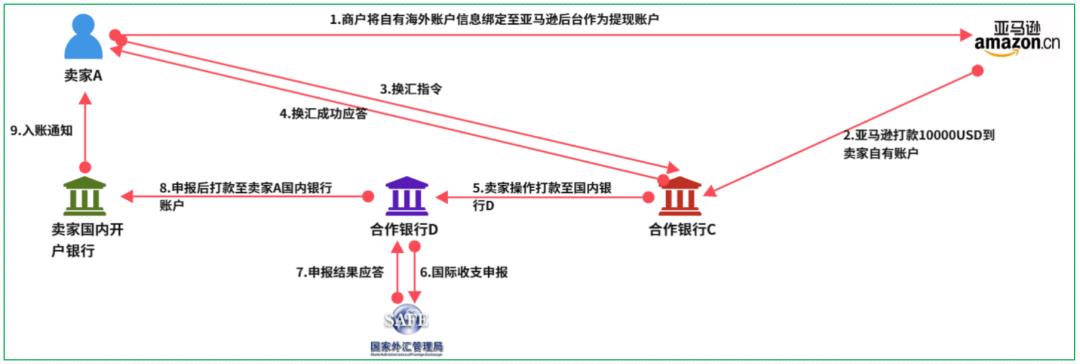

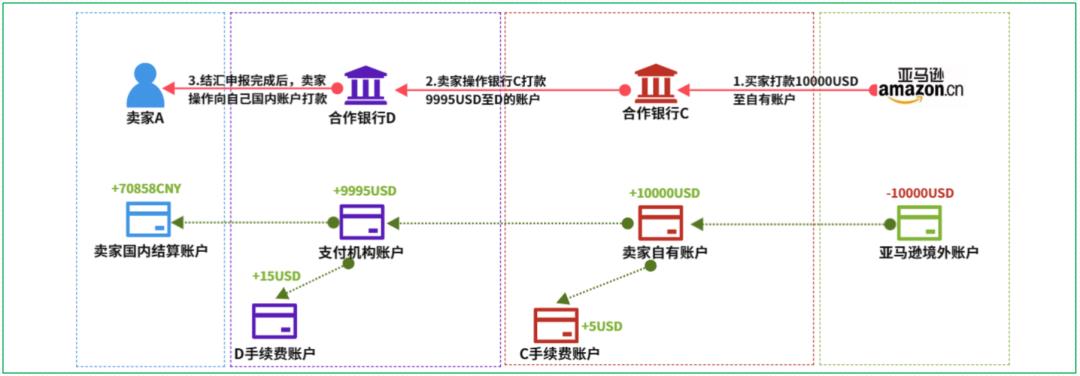

5.2跨境电商收款-商户自有账户模式

假设有中国卖家A,在亚马逊平台开店销售,亚马逊结算金额为10000USD。用A在海外银行C开具的自有银行账户收取货款10000USD。

收款后卖家通过C转账至国内银行D结汇申报后,通过银行D代发至A的国内账户。

1)信息流

2)资金流

6.跨境付款

跨境付款是指商户将自有资金或需要代发的资金,实现跨境付款给目标对象的过程。

跨境付款有多种业务场景,例如合同款、物流费用,广告费用,工资薪酬支付、交税、律师费支付等等。我们这边分资金入境和资金出境两个案例来说明。

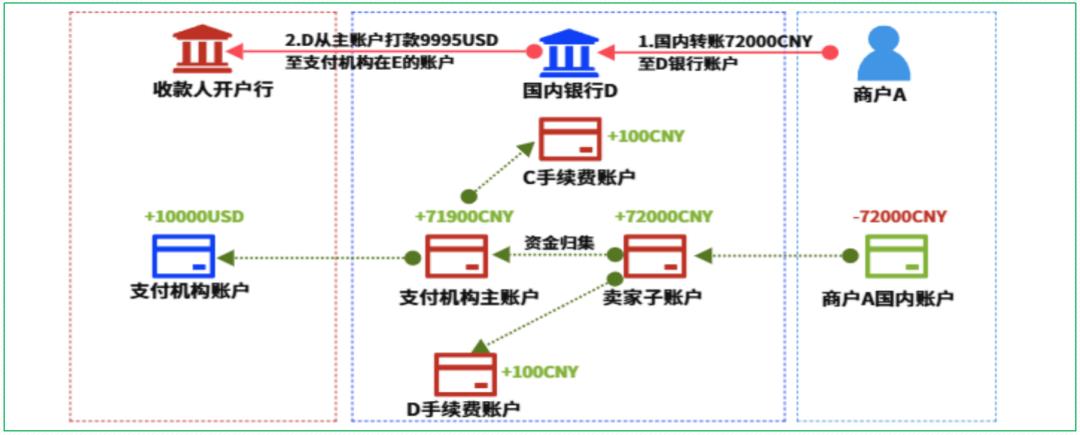

6.1跨境付款-出境方向

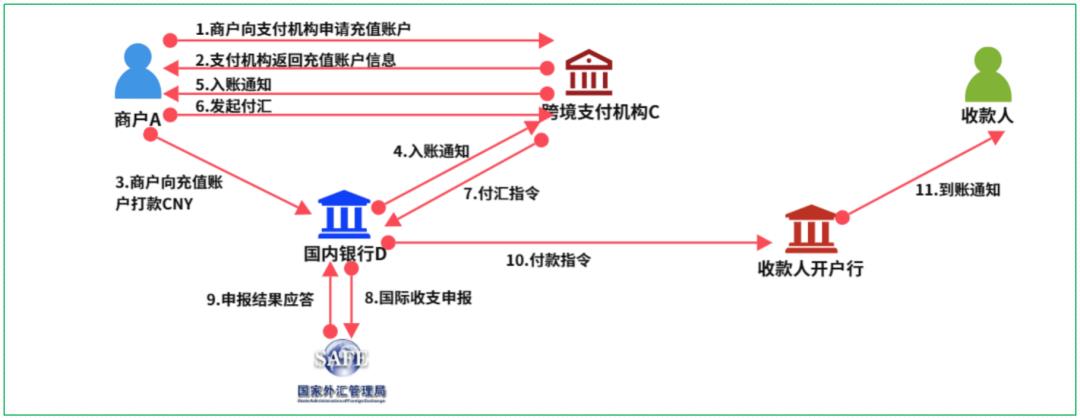

假设有中国商家A,通过跨境支付机构C向海外收款人B付款10000USD作为物流费用。

商户A先打款至支付机构C在银行D开具的子账户,而后归集至支付机构在D的主账户,而后支付机构C通过银行D进行付汇的申报。

1)信息流

2)资金流

假设A给D银行账户打款72000CNY,C收取手续费100CNY,银行D收取手续费100CNY,最后将71800CNY兑换成10000USD,并打款给收款人账户,不考虑付款手续费。资金流可以表示如下图:

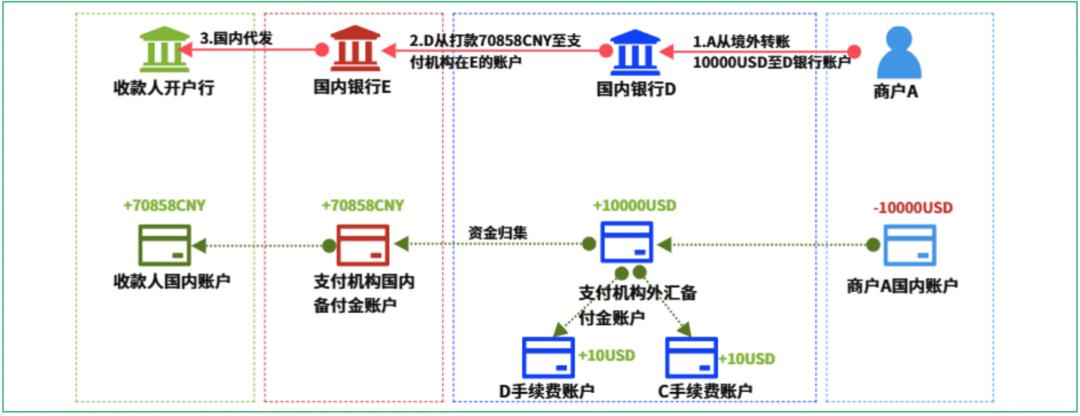

6.2 跨境付款-入境方向

假设有外国主体A,通过跨境支付机构C向国内收款人B付款70000CNY作为物流费用。

主体A先打款至支付机构C在银行D开具的外汇备付金账户,而后C通过D进行申报后结汇成CNY并打款至国内备付金银行E的账户,而后通过E代发至B的国内银行账户。

1)信息流

2)资金流

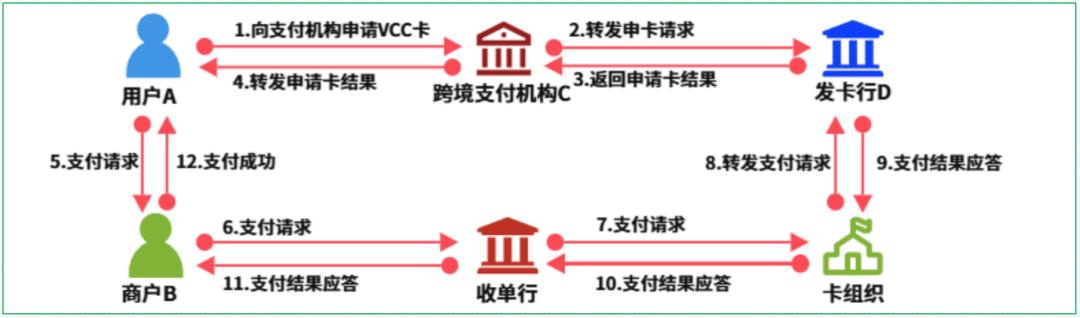

7.VCC发卡

VCC发卡是指用户通过银行或支付机构等获取可消费的全套卡信息,实现在线上用卡信息在特定场景消费的目的。

我们这里举一个国内获取卡号充值后在境外消费的案例做说明。

假设有国内用户A,通过跨境支付机构C获取了一张虚拟信用卡,并用虚拟信用卡的信息在境外商户B消费,C是通过D发卡行接入了发卡能力。信息流可以表示如下图:

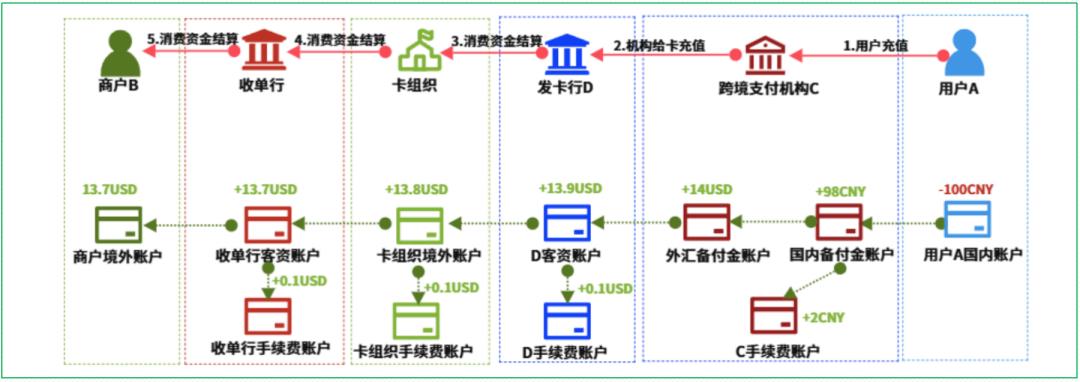

资金流可以表示如下图:

以上内容来自L12跨境支付全能营-25个子专栏之【07.常见信息流和资金流分析】;由陈天宇宙基于课件整理编辑而成