为了适应消费降级的时代,良品铺子勇敢地脱下了「高端化」的长衫——

2023年11月29日,良品铺子官宣全面降价——这是良品铺子成立17年以来规模最大的一次降价,300多款产品平均降价22%,最高降幅45%。

曾经的星巴克梦,只坚持了4年。

回想2019年年初,良品铺子高调喊出「高端化」的经营策略,颇有一股要成为“零食界星巴克”的雄心壮志。

不合时宜的长衫,该脱还是得脱。

那么,已然脱去高端化长衫的良品铺子,是否就变得更好了呢?

01、问就是:尴尬

2020年2月,良品铺子正式上市。

官方自豪地宣称“高端零食第一股”从此诞生,媒体则聚焦于更具时代意义的叙事——良品铺子成为了疫情期间湖北上市的首家企业,也是A股历史上首家“云上市”的企业。

在这个特殊的年份,疫情给各行各业带来了深远的打击,但对于中国休闲零食行业来说,却意外地看见一丝美好的曙光。

同年同月,百事官宣以近50亿人民币收购百草味,成为继良品铺子上市后,中国休闲零食行业的第二件大事。

资本市场携真金白银纷纷入场,让小零食们如沐春风,获得曾经耀眼的高光时刻。

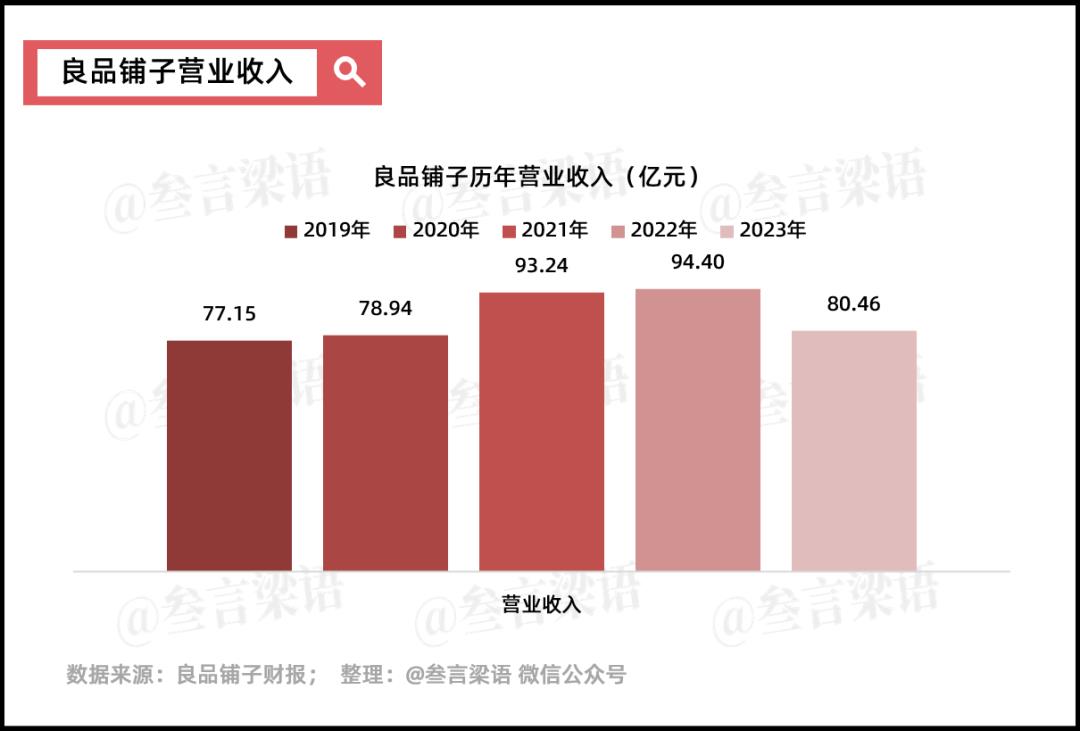

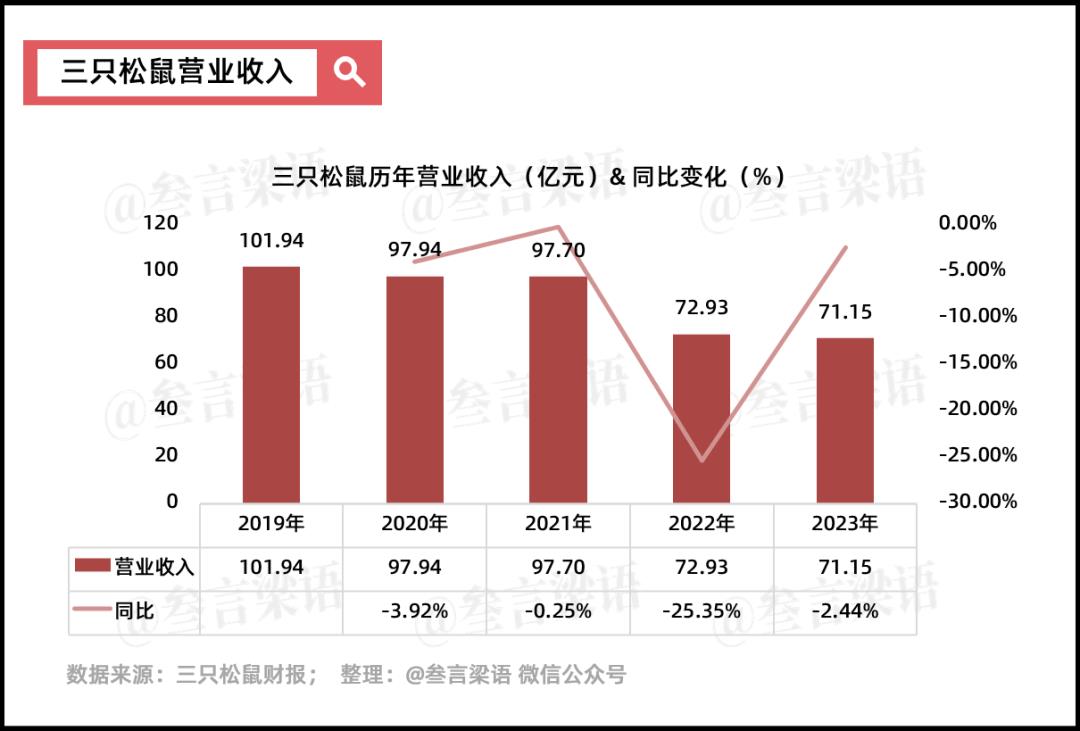

翻开近5年的财报,良品铺子的营业收入在疫情期间也毫不逊色——

在2021-2022两年时间,良品铺子分别创下「近百亿」的营业收入。

然而,从2023年开始,正当其他企业都在讲疫情后“报复性增长”之时,良品铺子的营收却连续两年跳了个不小的水花。

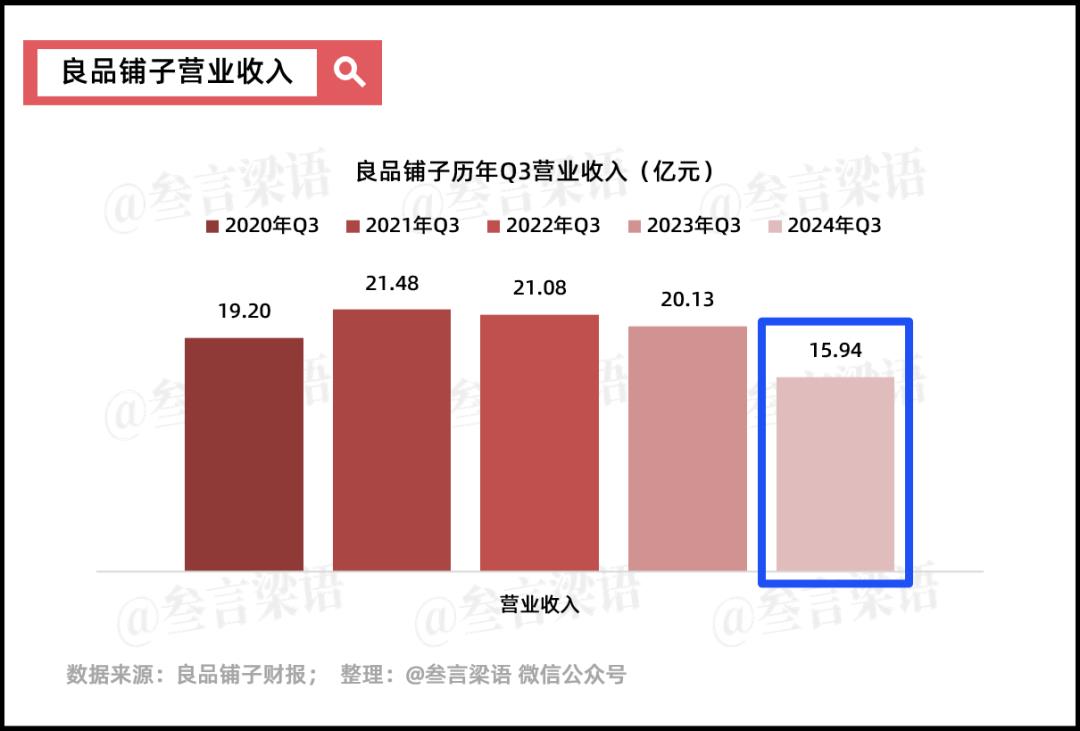

从良品铺子历年Q1-Q3的营业收入来看(2024年Q4未公布):

2023年营收同比下滑14.3%;

2024年营收同比下滑8.7%。

问就是尴尬。

全面降价之后,业绩并未如期改善。

2024年第二季度和第三季度,良品铺子的营业收入下滑比较明显。

再来看净利润,更不容乐观。

2024年第一季度到第三季度,良品铺子的净利润同比下滑了90.1%。

为何业绩会变差?

良品铺子没有明确披露销量数据,但在2024年的半年报上写了这么一句话——

2024 年上半年公司正处于经营策略调整阶段,降价对毛利产生了一定的影响。

由此推测,降价没有带来预期般的销量提升,反而挤压了本不富裕的利润空间。

世事难料。本想用降价卷赢对手,没想到猝不及防地卷麻了自己。

山重水复疑无路,柳暗花明在哪里?

02、松鼠家为何就好?

更尴尬的是,要是想甩锅给大环境,大环境也不会轻易地背锅。

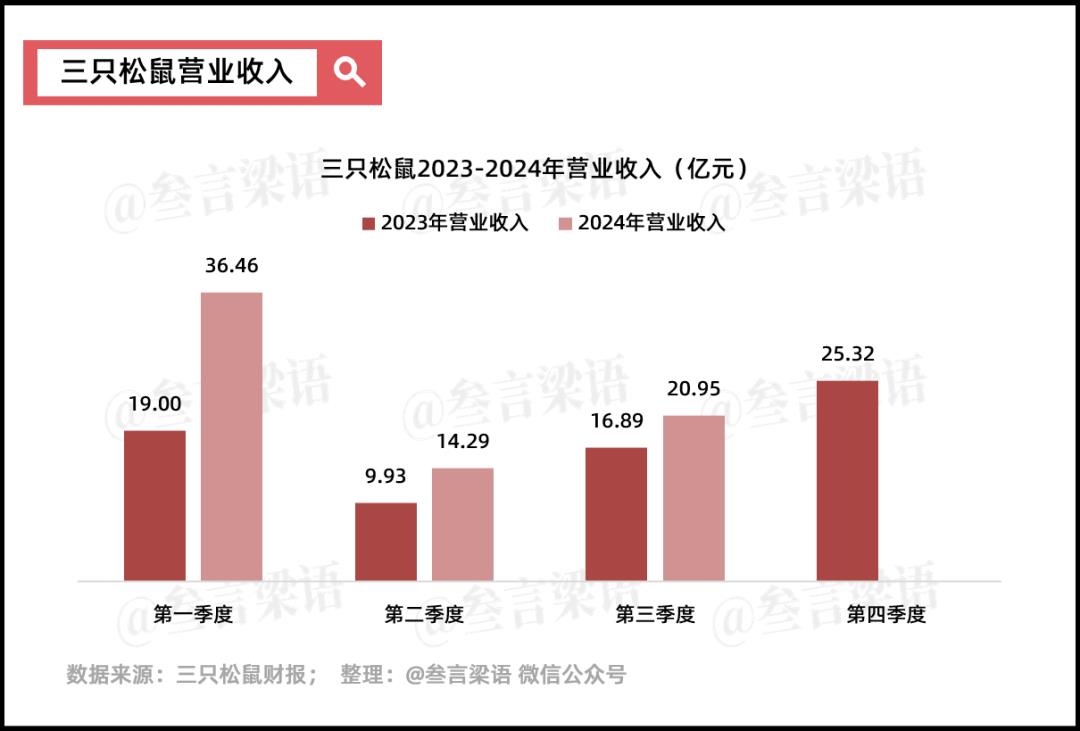

毕竟同样是零食赛道的三只松鼠,2024年的成绩单可不长这样。

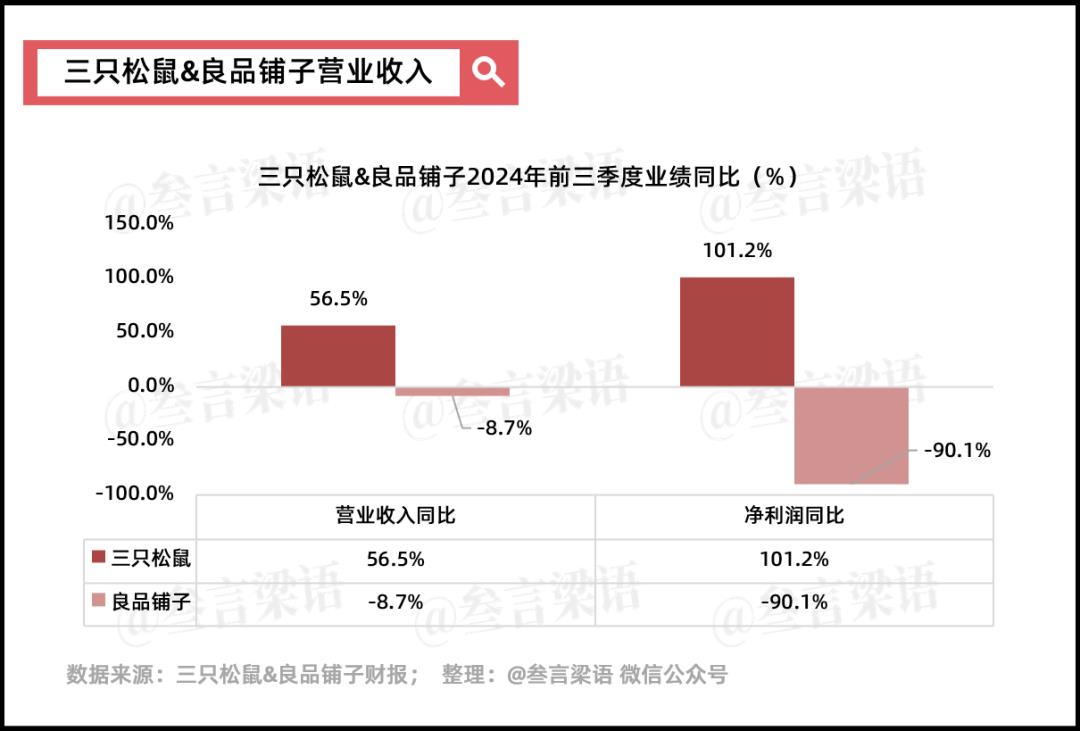

三只松鼠今年前三季度的营业收入,都比去年前三季度的要好,尤其是零食业旺季的第一季度(涵盖春节),同比增长了近92%。

今年前三季度整体来看:

良品铺子双双负增长,营业收入同比-8.7%,净利润同比-90.1%;

三只松鼠双双正增长,营业收入同比+56.5%,净利润同比+101.2%。

同样的赛道,差距不是一丁半点。

那为何三只松鼠业绩如此亮眼?

这可能要感谢:抖音。

一直以来,三只松鼠在线上渠道都玩得很溜,以前长年稳居天猫双十一TOP1,现在又接住了抖音电商的泼天富贵。

三只松鼠2024半年报显示,线上渠道贡献了81% 的营业收入。

其中,抖音的业绩最为亮眼,营业收入12.24亿元,同比增长180.73%。

抖音已经超过了天猫系,成为三只松鼠营收最高的渠道。

2022年,三只松鼠还没列出抖音营收。

2023年,三只松鼠首次列出抖音营收——

半年收入4.36亿,同比增长28.61%;

全年收入12.04亿,同比增长118.51%。

2024年,半年收入12.24亿,妥妥超过前一年全年收入,同比增长180.73%。

反观良品铺子,线下业务依然是主导。

良品铺子2024半年报显示,

其线下业务(加盟业务+直营零售业务+团购业务)占比达到 57.76%。

事实上,隔壁家三只松鼠,比良品铺子更早地遭遇业绩滑铁卢。

2020年-2023年,三只松鼠连续4年营业收入同比负增长。

尤其是2022年,同比下滑25.35%。

这个业绩滑铁卢的阶段,对应的恰好就是三只松鼠不断扩张线下门店的阶段。

很明显,三只松鼠准确调整了航向——

战略性撤退线下门店,转而发力抖音,终于迎来了业绩的复苏与增长。

那么,良品铺子又该如何借鉴对手的操作,找到适合自己的路径呢?

【写在最后】

2020年以前,良品铺子那些高光的历史时刻犹似昨日。

那时,它一路快速成长,主营业务收入连续多年保持双位数增长;

那时,它自信满满地提出了「高端化」的口号,立志成为零食界的“星巴克”;

那时,它与三只松鼠、百草味并驾齐驱,稳居天猫双11销量榜TOP3,力压德芙、来伊份、沃隆、周黑鸭、洽洽、亿滋、徐福记等一众品牌。

如今,良品铺子遇到了困境。

眼见三只松鼠已经迎来了 “柳暗花明又一村” 的欣喜局面,那么脱下「高端化」长衫的良品铺子,能否复刻同样的奇迹呢?