导读:提起在线支付,大家一定不陌生,这个行业发展了快20年了,最近又推出了“碰一碰”支付等创新形态。但绝大多数人对支付的了解仍只浮在水面上,作为支付行业从业者,今天来带大家看看冰山下面的部分:欢迎走进“资金管理”这个神秘领域。

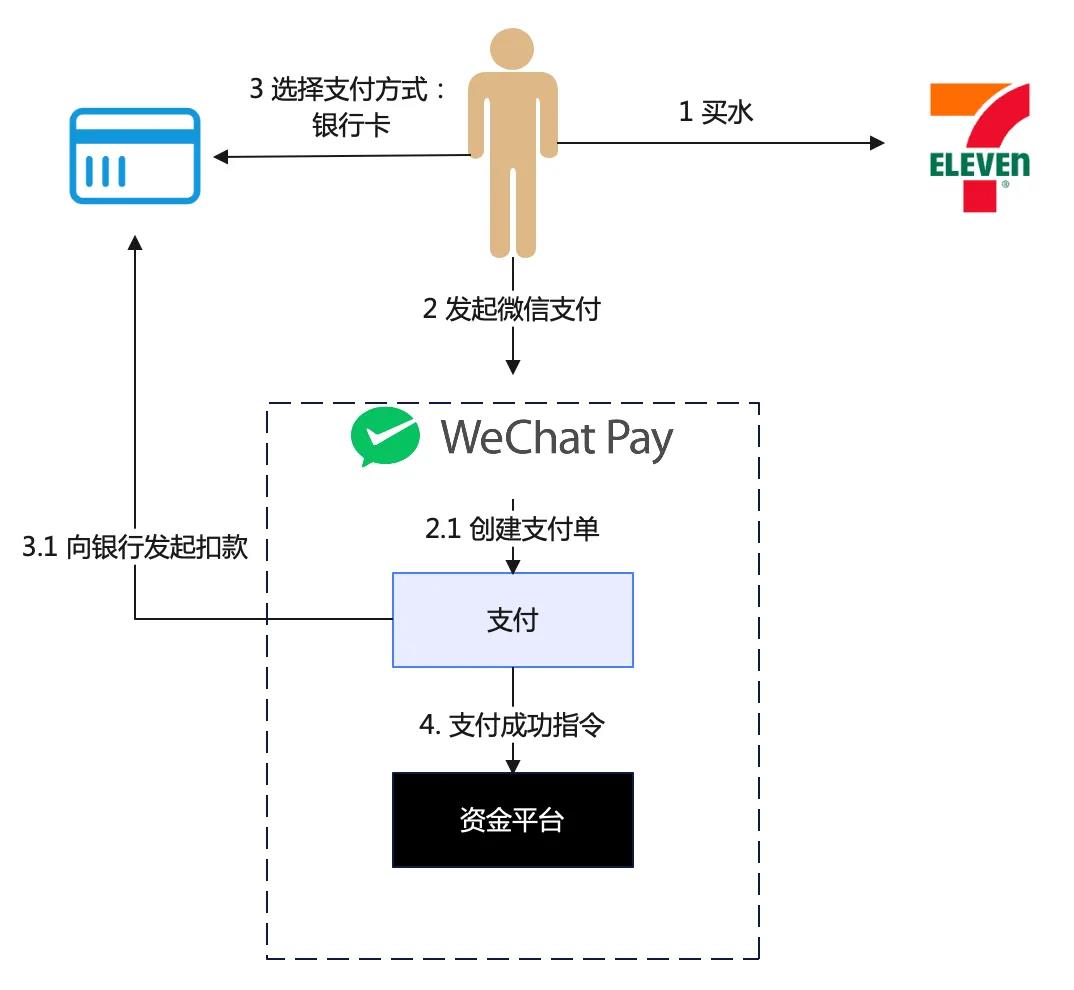

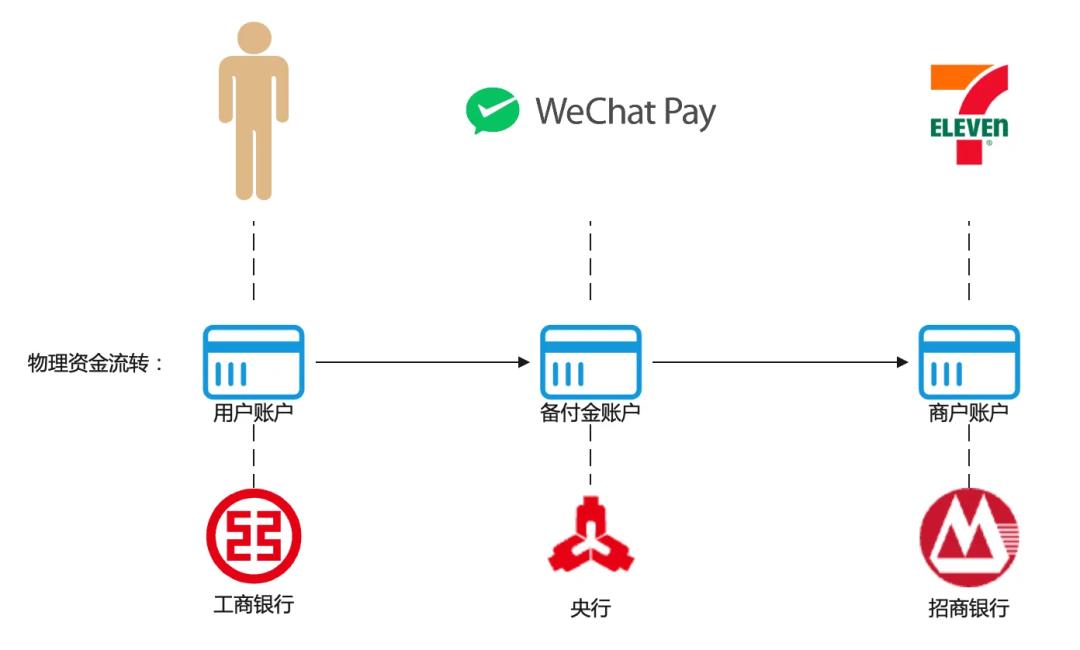

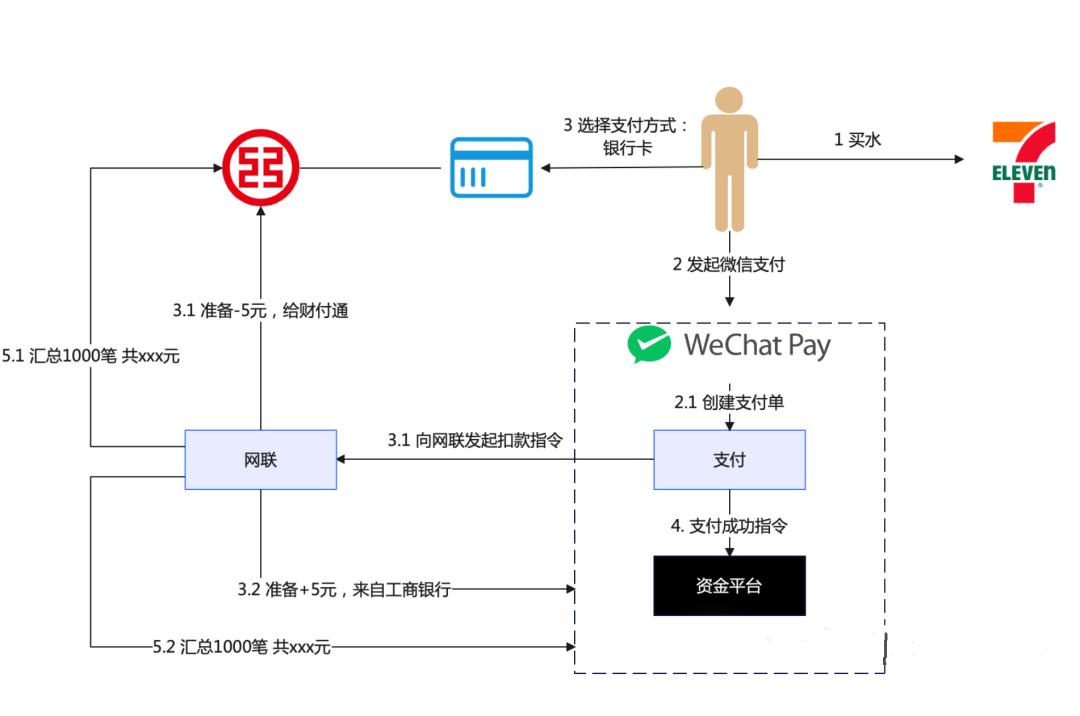

这里所说的“资金”或“资金管理”不是特指某一个团队或某一款产品,你可以理解为支付一定要与钱打交道吧?我暂且把在支付流程中与钱相关的东西都放进一个黑盒子里,为了便于叙述,给这个黑盒子取一个名字叫“资金平台”,再一步步解密黑盒子里放了哪些东西。在正式解密之前,我们先看看这个黑盒子(“资金平台”)在支付流程中是如何与上下游交互的。举个例子,小明口渴了,进711买了一瓶水,用微信支付向收银员付了5元钱。首先这个资金平台是服务于支付公司(比如微信支付)的,理论上每个支付公司都应当有个资金平台,架构上或许多少有些不同,但底层原理上是一致的。那么资金平台需要做些什么呢?如果只从最浅显的角度看,应该至少完成这1件事:把小明支付的5元钱转给711。问题就来了,就这么简单,支付系统不能自己做吗,为什么一定要交给资金平台?直觉告诉我们,银行、微信支付、711属于不同的体系,用户的钱不会乖乖的自己飞到711的账户里,这里面一定还有许多“猫腻”,不着急,下面就来一点点解密。在此之前先插个题外话:上图向银行发起扣款看起来也是与资金相关的动作,为什么不是资金平台来完成?这是因为扣款是支付主链路的关键环节,支付强依赖扣款结果来确认支付状态,而且扣款指令只是完成了与银行的信息流交互,并未真正发生资金流转。首先还是要回答这个问题:钱是怎么从用户银行卡转到711的?银行当然不会直接对接711,中间需要经过微信支付进行中转,根据央行的规定,第三方支付的资金都需要受到两联(银联、网联)监管,微信支付需要在央行开设一个备付金账户,所有未结算的资金都会沉淀在备付金账户里。

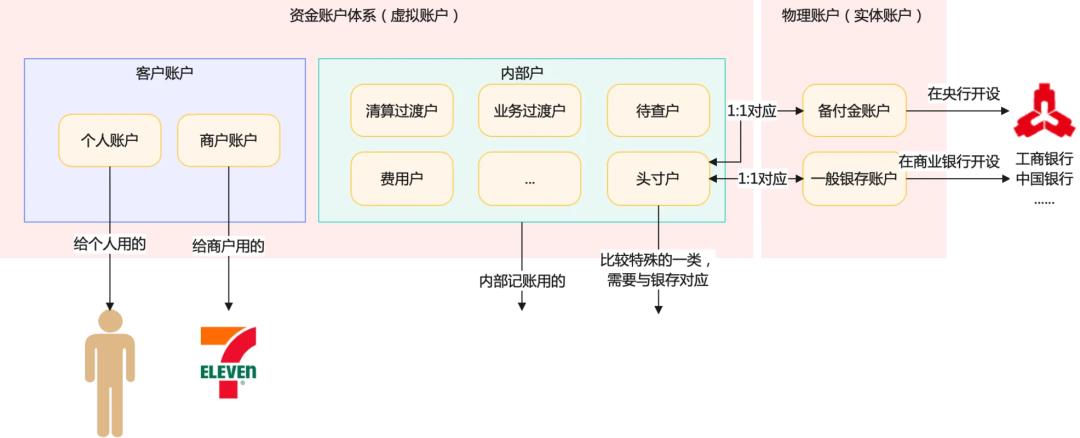

实际上一家支付公司不可能只开一个备付金账户,在断直连以前账户都是直接开在商业银行的,断直连后也仍有许多场景需要在商业银行开户。理论上说只有开在央行的账户才叫备付金账户,大家平时交流说习惯了会把普通账户也叫做备付金账户。不管怎么样,这些账户里都是有存钱的,都是物理账户,为了便于管账,每一个物理账户还会在公司内部开设一个虚拟“影子户”或者叫“头寸户”。小明作为微信支付的用户,在微信支付里有个钱包账户,就是我们平时看到的这个:每个用户在资金平台内都有一个“余额户”,充值、收到红包时账户就会加钱,使用余额支付时账户就会扣钱。小明买水如果用银行卡支付,就不涉及余额户的变动;如果用余额支付,则余额-5。所谓“客户账户”就是指提供给客户使用的账户,包括个人用户和商户。与“客户账户”对应的叫做“内部户”,内部户不需要开放给客户使用,只用于内部记账。这里的账户体系所包含的,是企业自己需要管理的账户。像小明自己在工商银行开设的账户则不属于管辖范围。根据商户入驻时签订的合同,每个商户都有相应的结算周期和结算方式。如果结算到余额,直接商户余额+20,如果结算到卡,根据行业规范要求信息流需要经过银网联,再由银网联进行统一清算。资金平台很重要的一个职责是保证资金安全。我们先来看看小明支付的5元是怎么进到微信支付的备付金账户的:前面说到第三方支付的资金受到两联监管,每一笔交易都需要上报,网联在这里面还承担了资金清算的职责。它会算清楚工商银行和财付通的应收应付账款,一定时间内进行汇总后一次性打款。可以看到清算的工作交给了网联,支付公司只是被动接受消息和收到账款,虽说网联是国家队,但有没有极小的可能性它也会算错?例如程序员写了一个bug之类的?为了避免这种情况发生,我们就需要进行资金对账,使用标准的三层对账模式:- 第一层:明细对账,我方的【交易明细】和网联的【清算明细】进行逐笔明细对账,对账的结果生成一个【汇总账单】

- 第二层:资金对账,【汇总账单】和备付金银行入账后会生成的【银行账单】进行汇总级的对账

- 第三层:余额对账,今天的银存日终余额 = 昨天银存日终余额 + 今日发生额

不只是小明的付款会有对账,前面提到的结算过程也会对账,只要发生了实体资金变动的都需要进行对账。因此有时也把对账称为账实核对。上面的支付过程有个小问题,如果是 T+1 结算,从小明支付成功到真正结算还隔着老长时间,在这中间买水的5元钱去哪了?实体资金,也就是真正意义上的钱在哪,这个要看网联的清算周期- 备付金账户的钱,需要T+1结算后给商户(实际上这里也需要等网联清算完成才能真正到账)

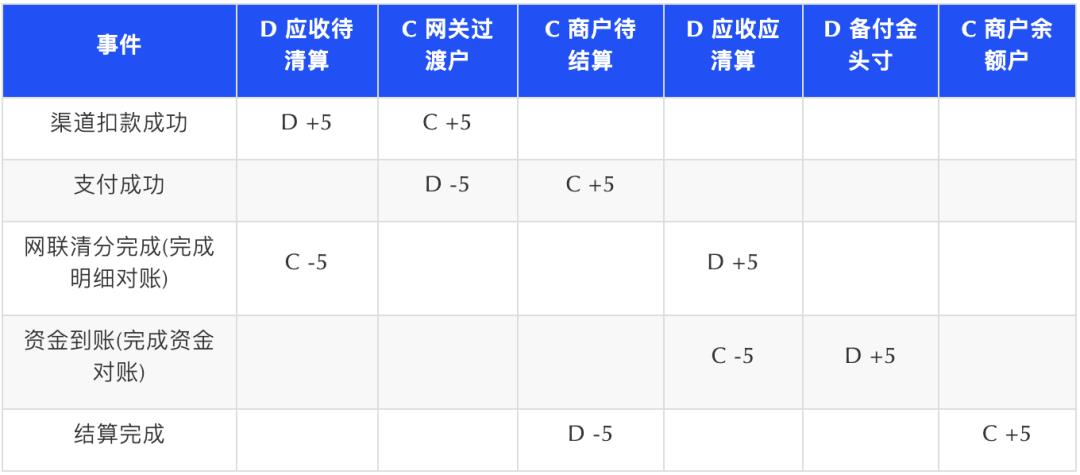

可以看到实体资金的流转并不总是那么实时的,有一些“真空期”:钱在路上了,至于到哪了咱也不知道。为了能更好地管理整个资金的生命周期,降低资金风险,就需要引入虚拟资金流,也就是我们所说的“记账”。上面提到小明支付成功后,但还未结算前,资金就沉淀在“商户待结算”里面,类似于“商户待结算”这样的账户,就是内部户。我们尝试还原一下完整的记账过程,注意记账是以支付公司的视角去记的(假定商户是结算到余额):

- 每次都记两个户,一个是借记(D)一个是贷记(C),这是因为记账过程用的是复式记账法,需要遵循“有借必有贷,借贷必相等”

- 内部户有个账户类型的属性,标在表格里了 D 表示借记账户,C 表示贷记账户。账户类型与记账方向,同号为增,异号为减

- 记账全部完成后,最终备付金头寸+5,商户余额+5,这与预期相符。

当然有,我们按照借记指向贷记的顺序,把所有相关的内部户串联起来,就形成了虚拟资金流。- 更细粒度管理资金的流转,通过记账可以知道一笔资金现在到了哪个环节。

- 通过账户沉淀资金,可以推断是否存在资金风险,例如“应收待清算”账户长期沉淀大量资金,说明可能有合作机构未完成资金清算。

- 记账本身就是一种资金风险的防控手段,例如有人篡改了账户余额,通过余额和账务流水核对就可以发现。

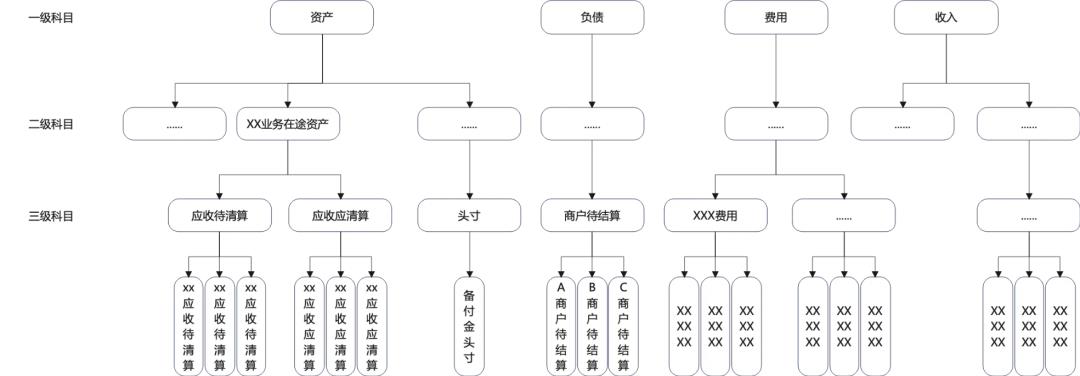

现在我们知道了一笔支付的钱怎么收进来,怎么结出去,怎么通过记账、对账来防范和识别风险,还有什么没做的吗?确实还有一件事:如果账记错了怎么办?不仅会影响资金风险防控的效果,财务报表也会不准确,影响经营决策。在会计学上是通过会计核算的方式来验证账本是否有问题。简单来说,会计核算就是在做核对和统计。有这么几件事:- 借贷平衡校验。每一笔账需要保证满足“有借必有贷,借贷必相等”。

- 对内部户进行归类,形成一颗多叉树结构,叶子节点是所有的内部户,不断向上汇总。我们把非叶子节点都称作“科目”,父科目的总额=子科目汇总金额。

- 在总账上,必须满足借方余额=贷方余额。也就是会计恒等式:资产=负债+所有者权益。

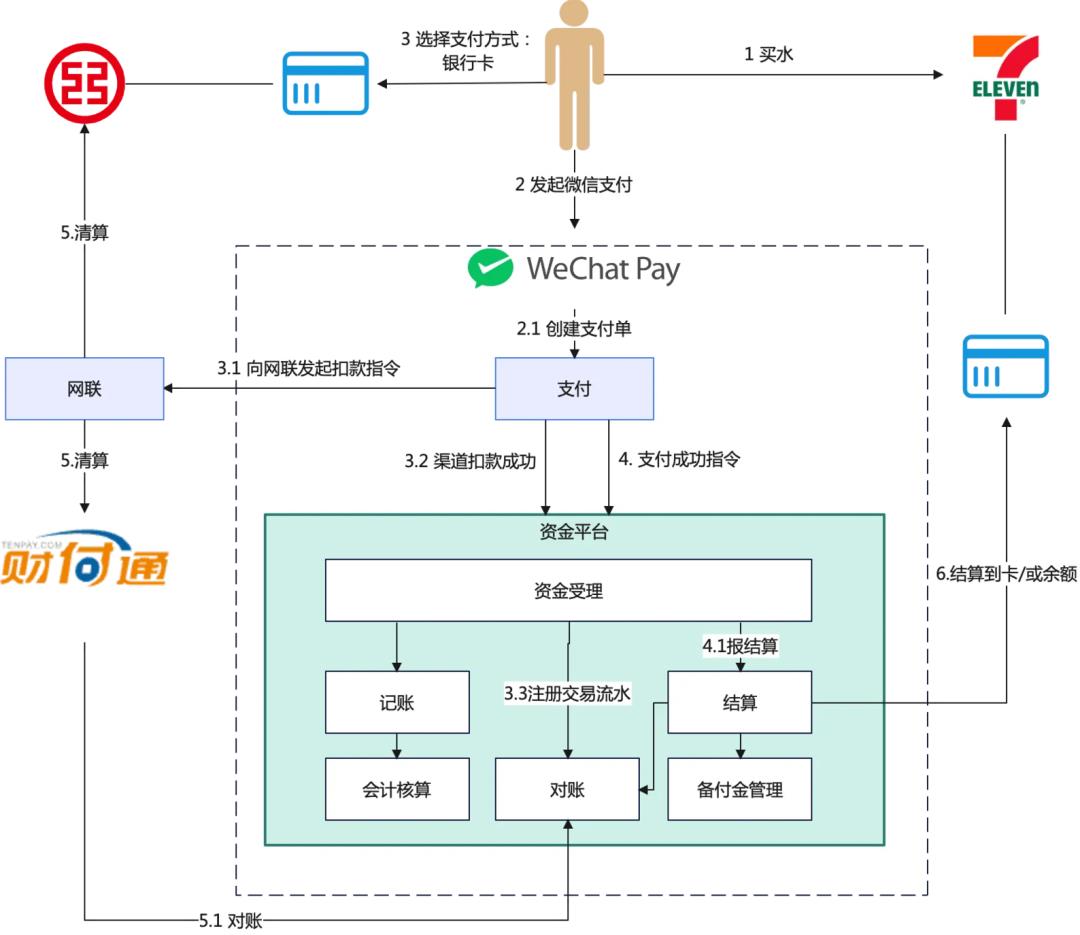

感兴趣的可以进一步搜索【资产负债表】、【利润表】、【现金流量表】,本文就不再继续延伸了。用一张图总结一下在支付流程中资金平台的职责和作用: