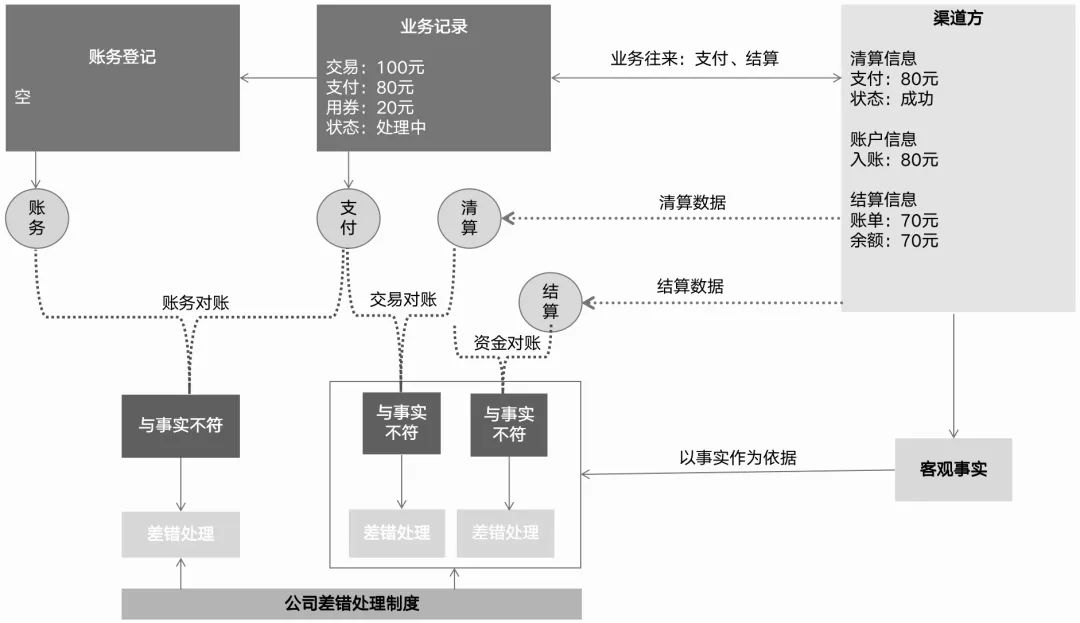

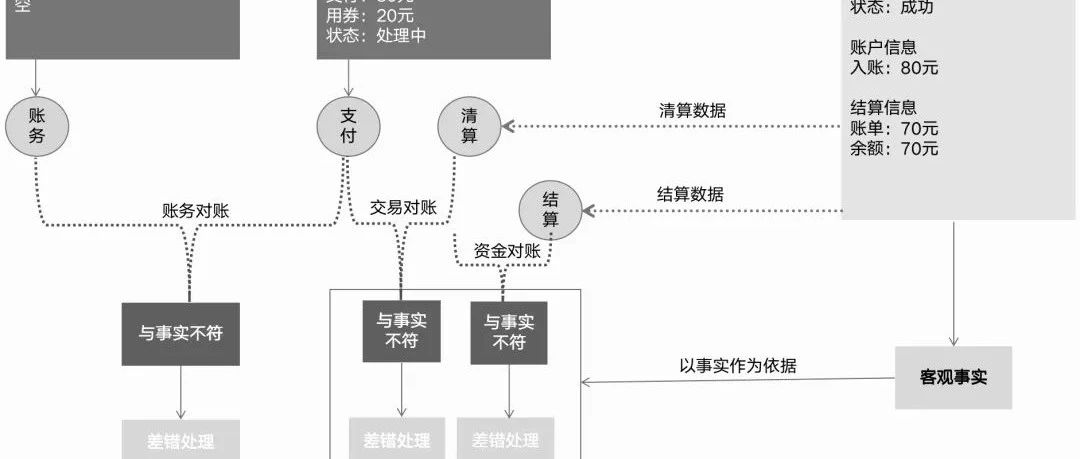

对账有两个核心目的:一是发现错误,二是改正错误,即处理对账差异。差异的原因可能千奇百怪,但存在必有其原因。如果暂时无法查到具体原因,就先将差异挂起,至少我们已经知道有一个差异待处理。那么,什么是客观事实呢?客观事实就是实际发生的情况,比如“交易100元,支付80元,用券20元,且渠道交易成功”,这就是一个客观存在的事实。如何标记和证明这个客观存在呢?清算文件、我方支付记录、账户动账通知等,都可以作为客观事实发生的依据。这些依据是多方面的,就像打官司时需要多方证据一样。因此,差错就是指某一处的登记结果与这个客观事实不一致,比如我方记录的交易状态为“处理中”,而实际上交易已经成功完成。可能是状态不一致,银行交易已成功,但我方记录未显示成功;银行有相关数据,而我方却无此数据记录。我们告知商户收款成功了10笔,但商户最后发现只结算了9笔,金额少了1000元。

1.1.做差错处理原则

即使面对同一个差错和同一个事实,最终的差错处理方法也可能不同。例如,前阵子支*宝因“政府补贴”配置错误,导致了大量异常补贴的发放。这与公司的营销事实不符,因此被认定为差错。在差错处理上,支*宝的做法是:既然是我们的错,我们就承担,不向用户追回。因此,这批补贴差异被处理为“确认损失”的差错类型。然而,如果换了一家公司,可能会选择向用户追回这笔款项,那么差错类型就会被标记为“向用户追款”。所以,每一类差错的具体处理方法,取决于公司的制度设定。1.2.差错处理设计

所谓差错处理设计,就是对可能出现的差错情况进行全面列举,并为每一种差错场景设定一个对应的“差错处理类型”。如下图所示,这是某头部支付机构在交易对账环节所设定的部分差错处理类型,它们按照不同的分组和类型进行了清晰的设置。如上图所示,业务类型分为“支付”和“退款”两种。在支付类型中,又进一步根据是平台单边账还是银行单边账进行细分。对于银行单边账,其在线业务和POS业务的差错处理类型是不同的。在实际操作中,我们还需要考虑打款、鉴权、垫资等多种业务种类。

1.3.差错处理的执行

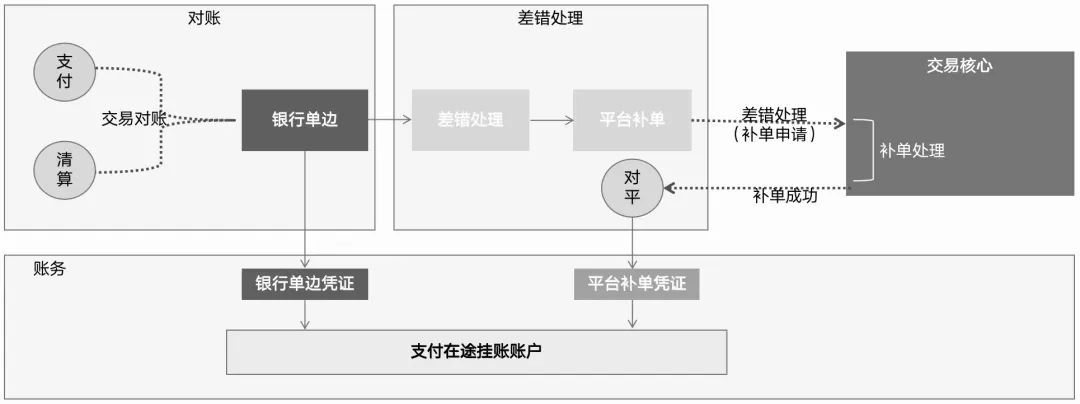

当出现差错后,我们需要进行差错处理操作,并选择一个差错处理类型,这实际上就是选择了一个标准化的操作流程(SOP)。每个差错处理类型背后,都对应着一个标准化的处理流程,这个流程的目标是将数据修复成与事实相符的状态。例如,在支付业务中,如果遇到银行单边账且为在线业务,我们选择“补单”的差错处理类型,那么系统就会调用交易核心的补单接口,修复订单状态,将其改为“成功”。同时,在进行差错处理时,我们还需要考虑账务的处理方式。如上文所示,银行单边凭证和平台补单凭证属于逆向凭证,处理流程通常是先单边挂账,再进行补单核销。即平台在支付记录登记账务时出现了错误,具体表现为多记或少记了。例如,用户充值成功后,系统未能成功记账,导致用户在钱包中看不到余额增加;或者商户收到的对账单与实际收单账户余额变化不一致等。1)划线更正法

在结账前,如果发现账簿记录中存在文字或数字错误,而记账凭证本身无误,应采用划线更正法进行更正。更正时,需在错误的文字或数字上划一条红线,然后在红线上方填写正确的文字或数字。更正完成后,需由记账人员和会计机构负责人在更正处盖章,以明确责任。2)2.2.红字更正法

记账后,若发现记账凭证中应借、应贷的会计科目有误,导致记账错误,应采用红字冲销法。即用红字填写一张与原凭证相同的凭证,摘要栏注明“冲销XXX凭证”,然后再用蓝字填写一张正确的凭证。若记账后发现凭证和账簿中应借、应贷科目无误,只是所记金额大于应记金额,同样采用红字冲销法。即用红字填写一张多记金额的相同凭证,摘要栏注明“冲销XXX多记金额”。3)补充登记法

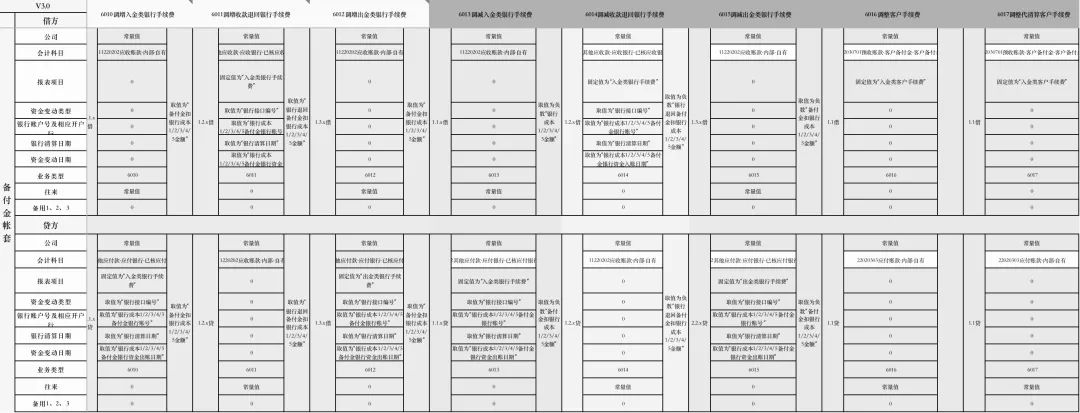

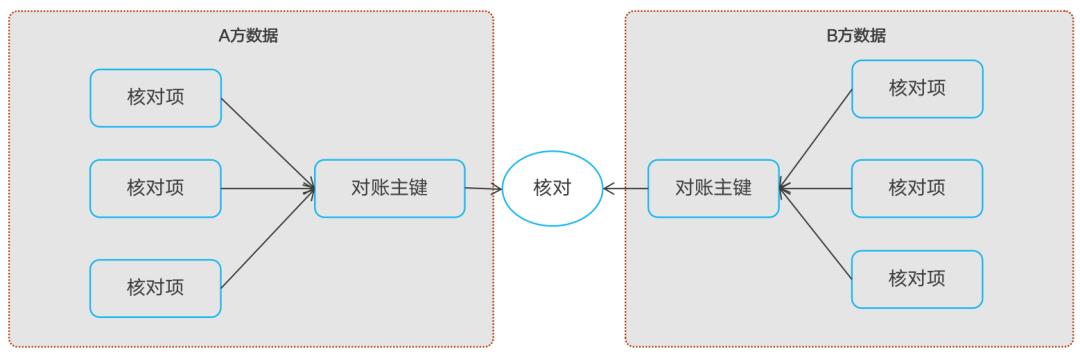

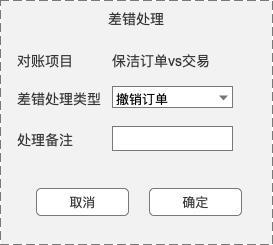

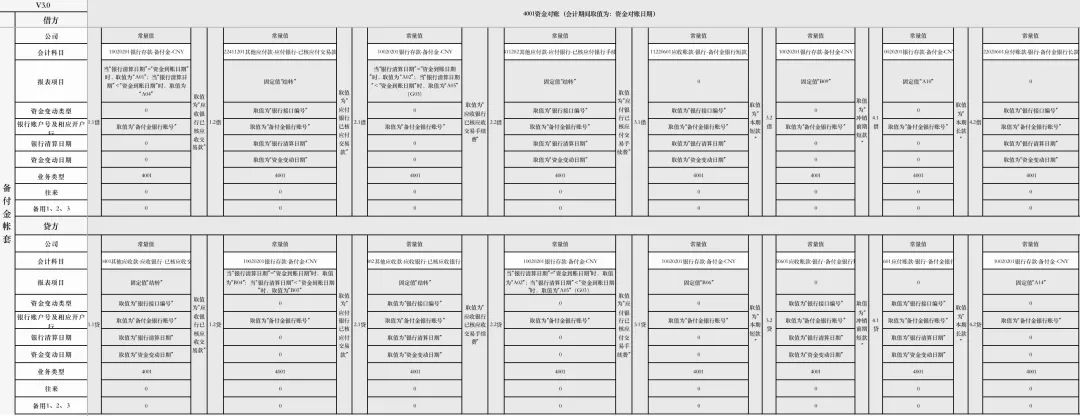

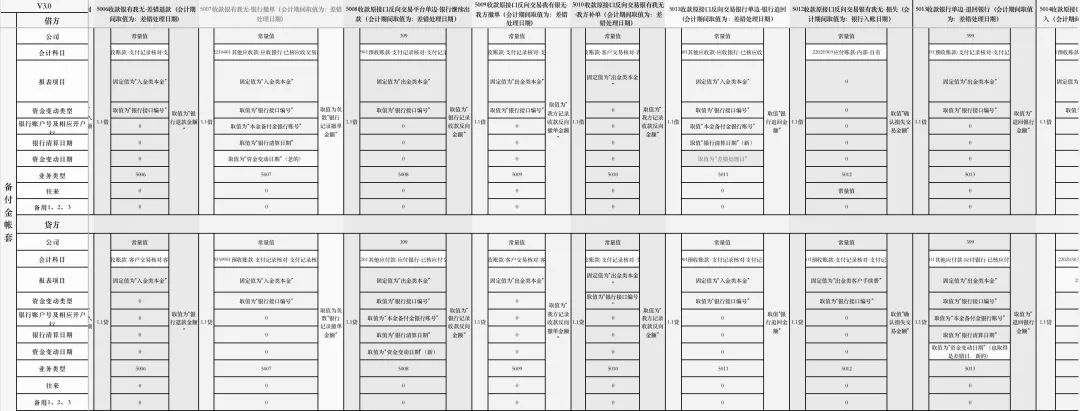

记账后发现记账凭证和账簿记录中的科目无误,但所记金额小于应记金额时,应采用补充登记法进行更正。即按少记的金额,用蓝字填制一张与原始凭证及记账凭证应借应贷科目完全相同的记账凭证,摘要栏写明“补记XXXX记账凭证少记金额”。相较于上述的账务修正原理,这一部分的账务差错处理要复杂得多。如下图所示为账务差错的凭证规则设定(部分凭证示例),具体账务差错的修复凭证设置,请根据公司制度与财税法团队的相关规定进行明确。交易对账模型是指通过唯一标识将交易数据之间进行一对一、一对多或多对多的核对,以验证业务的一致性和准确性。对于具体的差错处理,需根据支付类型(如线上支付、线下支付、退款、打款、打款退回、退票等)的不同,按照公司相关制度进行相应设定。如需了解更多详情,请参阅1.2中的图示。下图是对出来的单边账。点击“处理”按钮,在弹出的窗口中选择处理类型,提交后即可按照设定好的流程进行,或者直接处理完毕。下图展示的是交易差错处理的部分凭证设置,仅供参考。

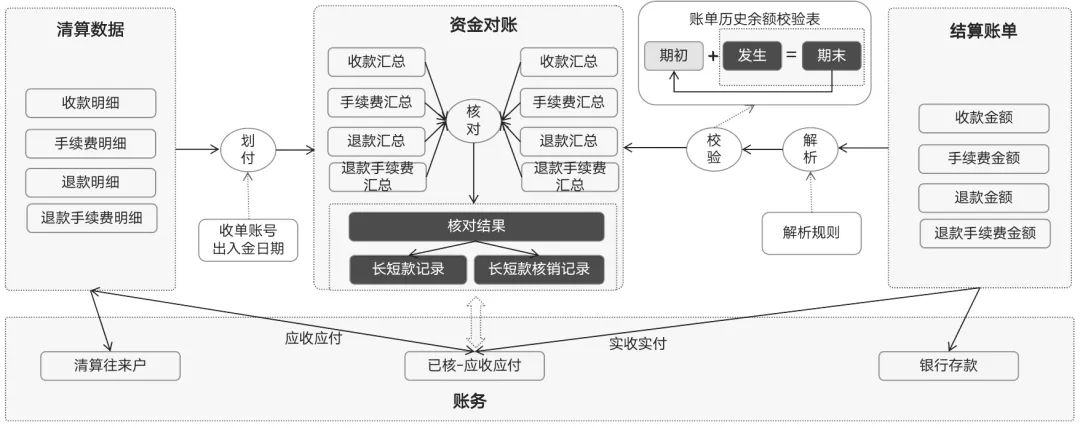

资金对账模型是将交易数据按照款项类型(如收款、手续费等)进行汇总,然后进行核对的过程。资金对账的结果可能表现为长短款,即收单结算金额少于应收金额,或者错误地对外支付了不应支付的款项,又或者应该退还的款项没有成功退还等。对于资金对账中的差错处理,主要是对长短款进行核销,并根据具体情况确认是收入、损失,还是需要通过向银行或客户追回等方式进行处理。

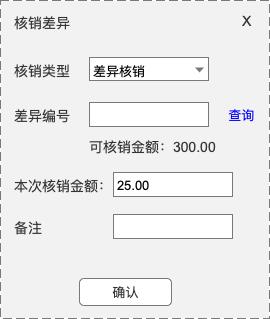

点击“核销”按钮,可对该笔差异进行核销处理。在弹出的窗口中,选择相应的核销类型,并输入本次要核销的金额。同时,也可选择与前期其他差异进行双边核销,具体操作如图所示。长短款差异产生的同时,会相应生成一笔挂账凭证,以确保账务的平衡。随后,我们需要对每笔资金差异进行排查并核销。

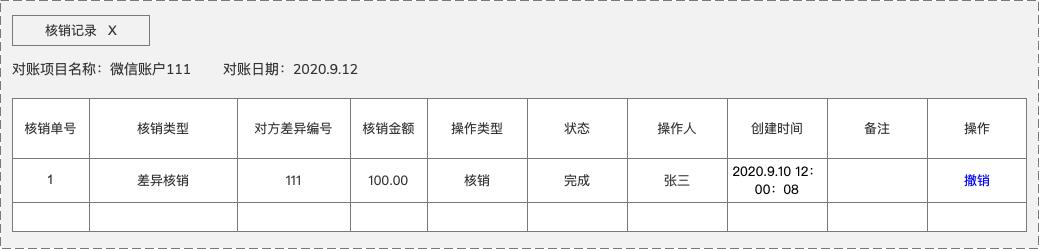

例如,如果确认是人工通过微信进行了转账,那么可以直接核销“资金人工转入确认”项。如此操作,直至所有长短款均完成核销,资金即达到准确状态。每笔核销操作均需生成核销记录,具体如图所示。