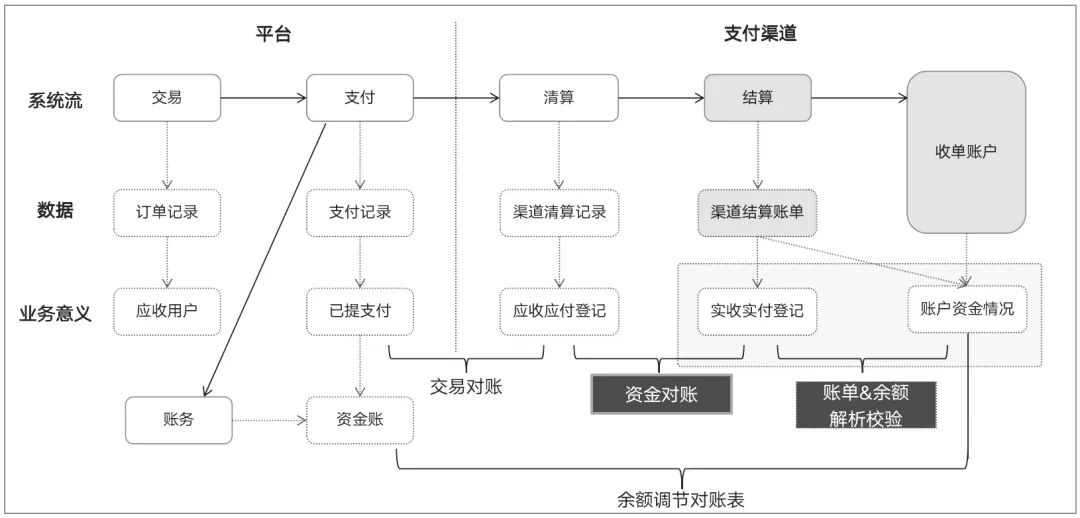

这一过程涉及确认渠道的资金结算时间、动账金额等是否与结算协议相符。若发现不一致,则需及时追回款项或进行账务处理。因此,资金对账的本质在于“确认对方操作你账户的资金数额是否准确无误”,确保既不少收一分钱,也不多付一分钱。那么,如何实现资金对账呢?关键在于如何确认资金结算的准确性。既然需要确认,就必须有一个参照标准,比如自己记录的一份“资金账簿”。或者,可以通过一个核对链条来完成这一过程。首先确认信息流,然后再制定并执行信息流与资金流的核对策略。这是一个相对完善的核对链路,具体可参见第一张图。图中通过系统流、数据流、业务意义的结合,构建了多个核对模式,共同实现了对账目标。

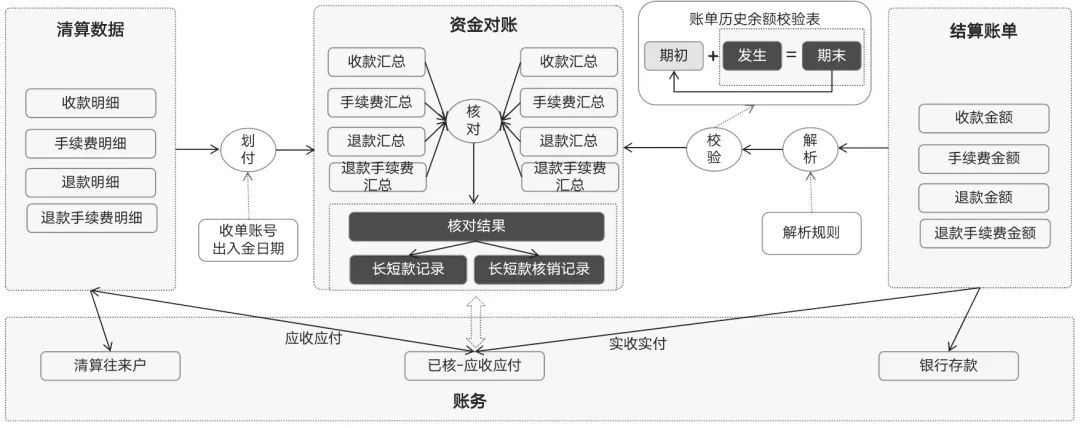

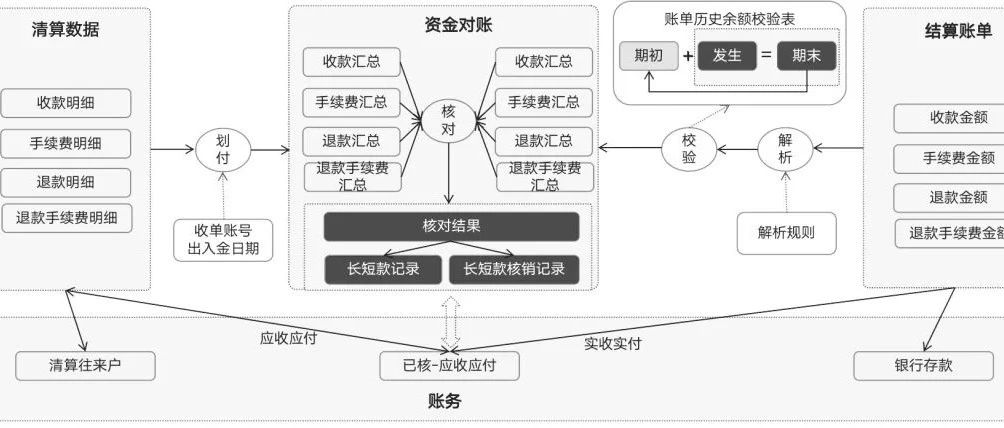

交易对账环节确保信息流的一致性;资金对账环节则进一步确保信息流与资金流的一致性;余额校验表用于确保结算账单解析的准确性;而余额调节对账则确保了平台账与渠道账在账户余额层面的一致性。通过以上四个关键环节,我们实现了全链路、全环节、无盲点的对账业务,对多方信息流、信息流与资金流、资金流与账户余额等多组信息进行了全面核算。那么,资金核对环节在系统的产品设计上是如何落地实现的呢?请参见第二张图。这里有几个关键点需要注意:

这一点在其他文章中已有详细介绍,其主要目的是将结算协议的信息添加到清算数据中。这样,我们就能清楚知道这份清算数据将在何时进行结算,以及本金和手续费将分别操作哪个收单账户等信息。这张表的作用在于确保账单解析的完整性,防止因解析过程中数据丢失而导致资金核对出现差异。如图所示,资金核对的系统结果应与“已核-应收应付”科目账户的反映结果保持一致。如果出现不一致,那必然意味着数据丢失或加工过程中存在异常。