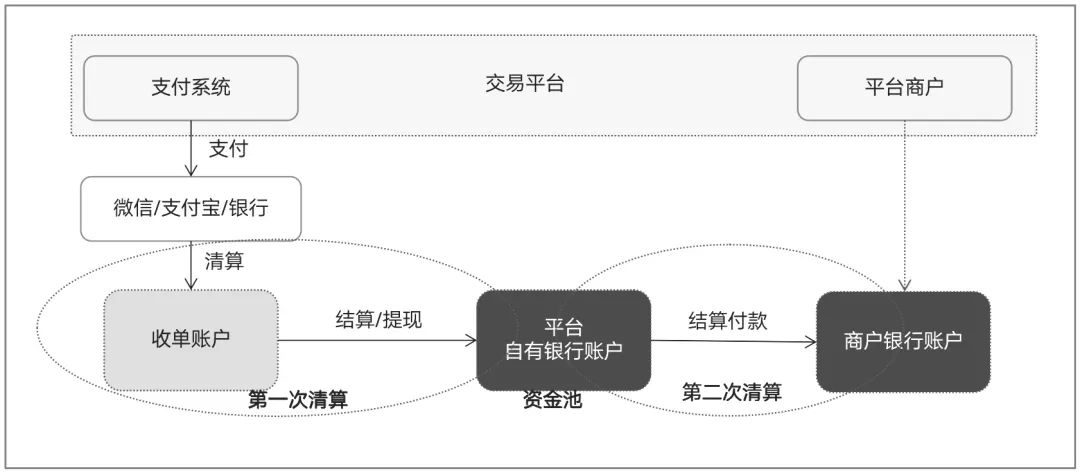

“二清”指的是二次清结算过程,典型的“二清”业务模式如图1所示。

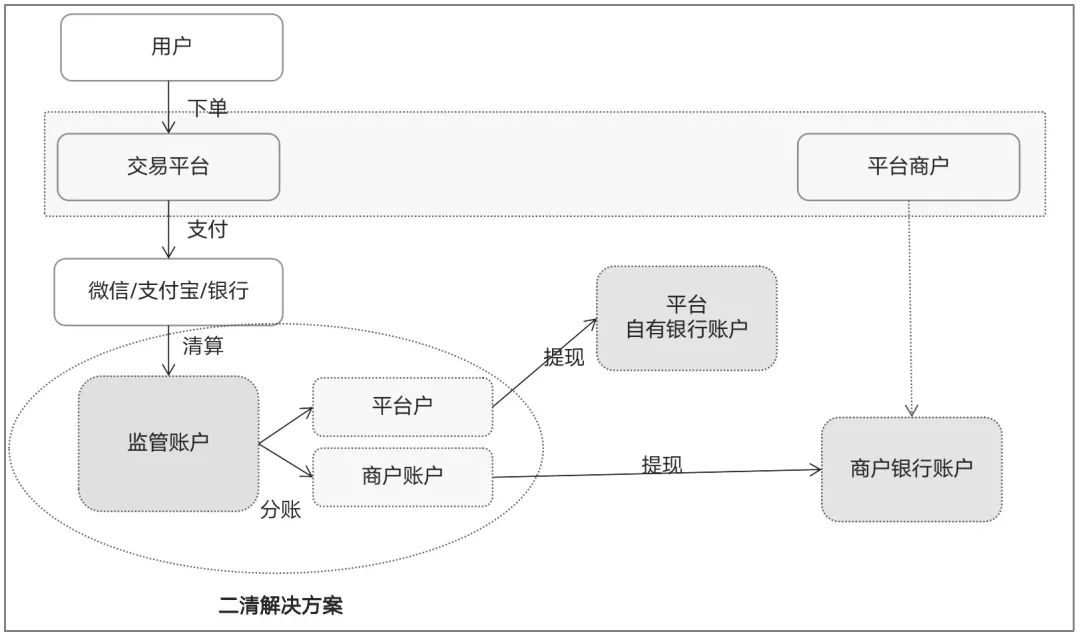

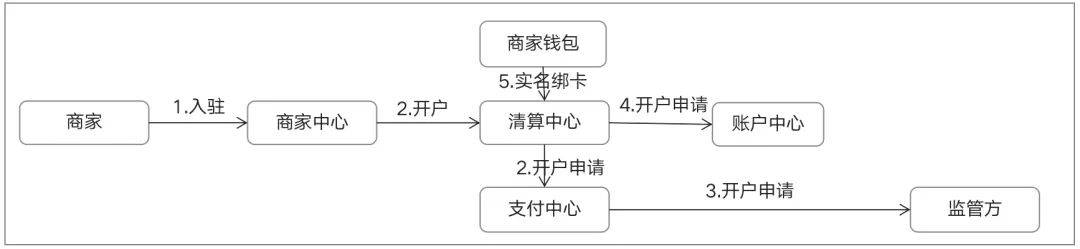

用户在平台购买商品并完成支付后,资金首先进入支付渠道。支付渠道按照与平台约定的周期,将资金结算给平台,这是第一次清算,属于合规操作。随后,资金在平台的自有账户中累积,形成资金池,这部分资金存在金融风险。平台若将资金从自有账户中再次清算并结算给商家,这一过程即为第二次清算,属于“二清”违规行为。 要解决合规问题,关键在于具备相应资质,并提供合规的资金监管账户体系、清算分账能力以及合规的支付交易能力。目前,市场上已有众多支付机构针对这一场景提供了全套的解决方案,同时,也有不少商业银行推出了针对“二清”问题的合规解决方案。资金合规的核心在于“由持牌机构管理资金”,管理资金的基本原则是“资金归属谁,就存入谁的账户”。合规工作的重点主要是确保资金的合规收取、管理和分配。如图2所示,这是二清问题解决方案的基本原理:为各方开设子账户,确保每笔资金都能准确登记到对应的子账户中。 常见的合规解决方案通常应包含以下几个部分:入网开户、鉴权、监管账户体系、支付交易、资金归集与清算、对账等。1.1.入网与开户

入网是平台与方案提供商签订合作协议,并提交相关资质以开通一系列账户的过程。这些账户包括资金监管户、手续费账户、垫资账户等,平台可根据业务模式选择需要开通的账户类型。同时,平台还需为自己的用户和商家申请开通监管子账户,用户在支付时需使用付款子账户,商家在清分收款时则需使用收款子账户。开户完成后,需绑定结算卡,用于向子账户充值或提现结算款。绑卡鉴权可采用多要素鉴权或小额打款鉴权方式。1.2.资金账户体系

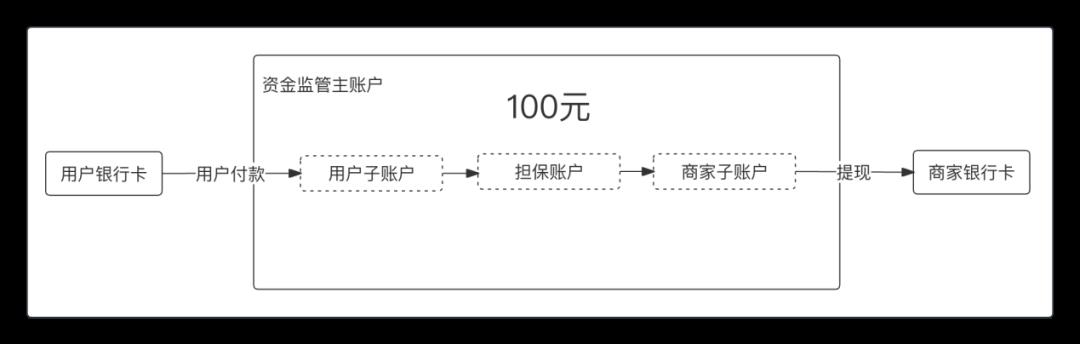

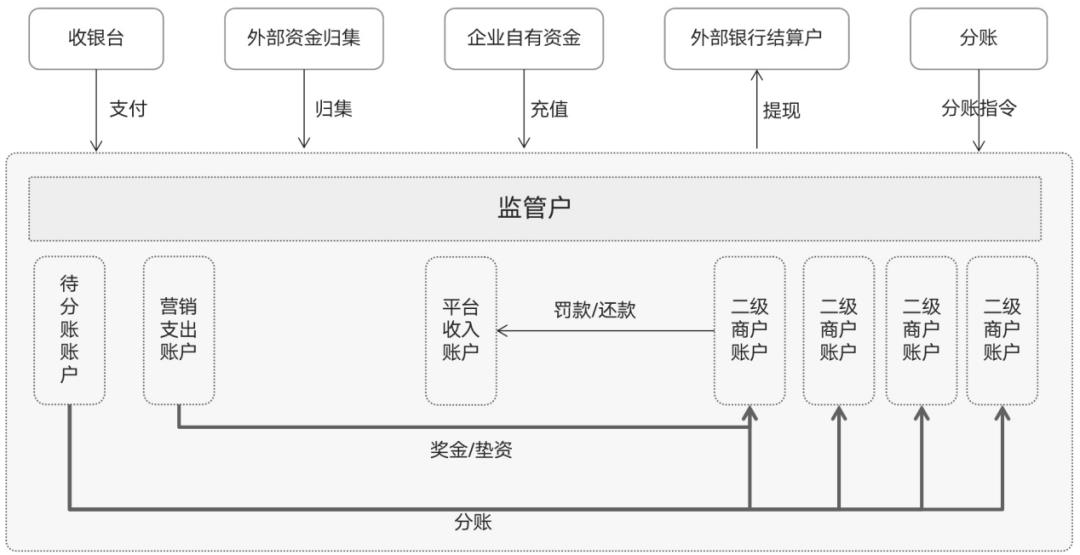

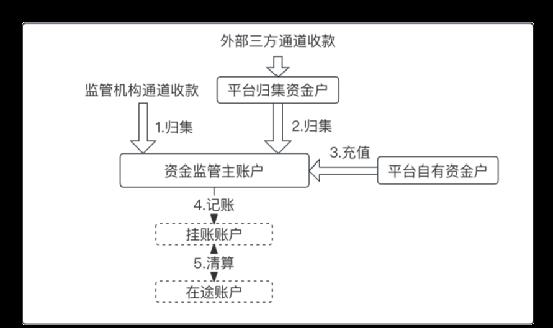

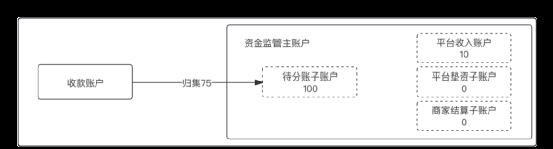

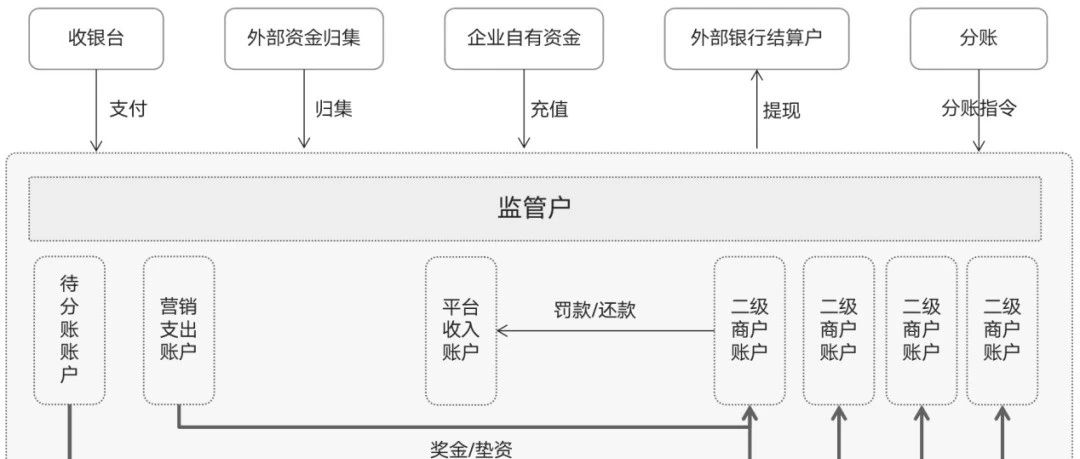

为了帮助平台做好清结算工作,机构需要建立完善的账户体系。账户分为实体账户和虚拟账户,实体资金账户用于管理资金,虚拟账户则用于记账。业务处理主要涉及虚拟账户之间的账务变动,即资金所有权的转移,而实际资金并未发生变动,如图3所示。 根据不同的业务节点或业务需求,需要设置多种账户类型,包括用户子账户、商家子账户、平台收入账户以及资金监管主账户等,具体如图4所示。资金监管主账户:机构为平台开设的用于资金监管的主账户;

平台收入账户:用于记录监管账户中属于平台收入的部分;

担保账户:作为中间账户,用于记录待清分给商家的资金;

挂账账户:用于记录待清算的资金款项;

在途账户:用于记录待清算的交易金额,与挂账账户进行对账清算;

用户子账户:为每个用户开设的账户,用于记录用户的支付金额;

- 商家子账户:为每个商家开设的账户,用于记录结算给商家的金额。

1.3.支付交易

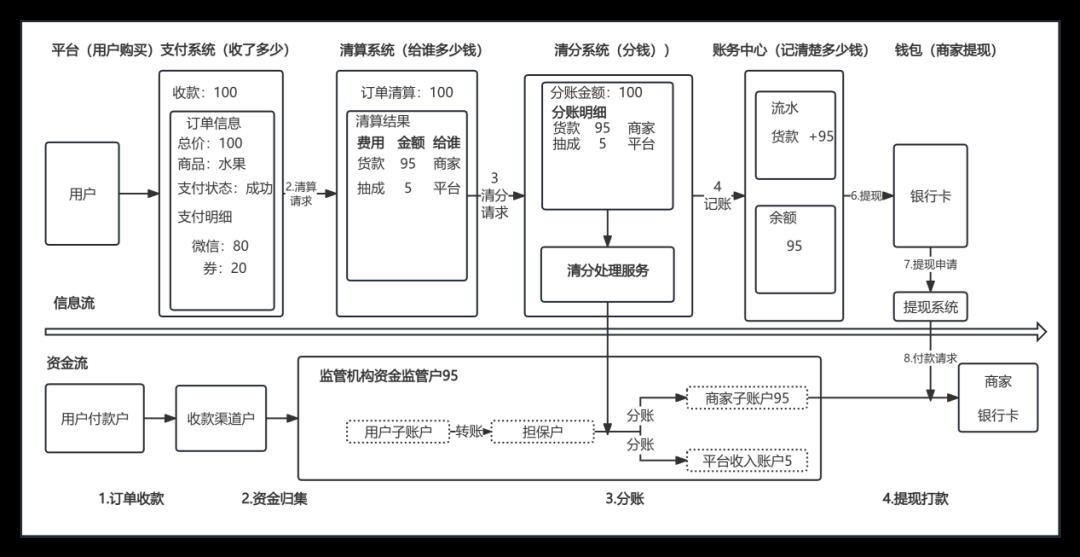

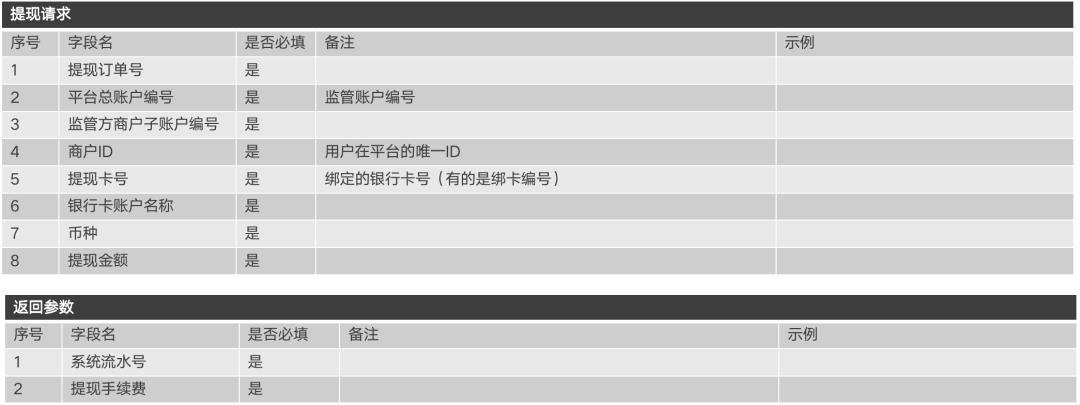

合规方案需为平台提供具备竞争力的支付交易功能,包括收款、退款、商家提现、交易款分账以及账户间转账等。机构通常会提供收银台服务,同时也允许平台保留原有的收款渠道。但平台需将交易信息同步提交给监管机构,并将资金归集到指定的监管账户,随后通知监管机构进行分账处理,具体流程如图5所示。1.4.资金归集与结算

资金归集与结算是指,通过监管机构自有通道或外部第三方收单通道收到的交易收款,按照监管要求归集并转入指定的监管账户,以完成资金的归集和监管,具体流程如图6所示。 1.5.监管清算

监管方的清算过程是在T+1日对T日的交易进行清算处理。在此过程中,需要核销挂账账户和在途账户的记录。当挂账账户的总金额大于等于在途账户在T日的总交易金额时,清算即视为成功;否则,T日的清算失败,后续将继续执行清算操作,直至成功。当挂账账户记录的总额大于等于在途账户在T日的交易总额时,说明资金已到位,清算即告完成。清算完成后的资金部分,方可分账给商家。 1.6.资金流和信息流

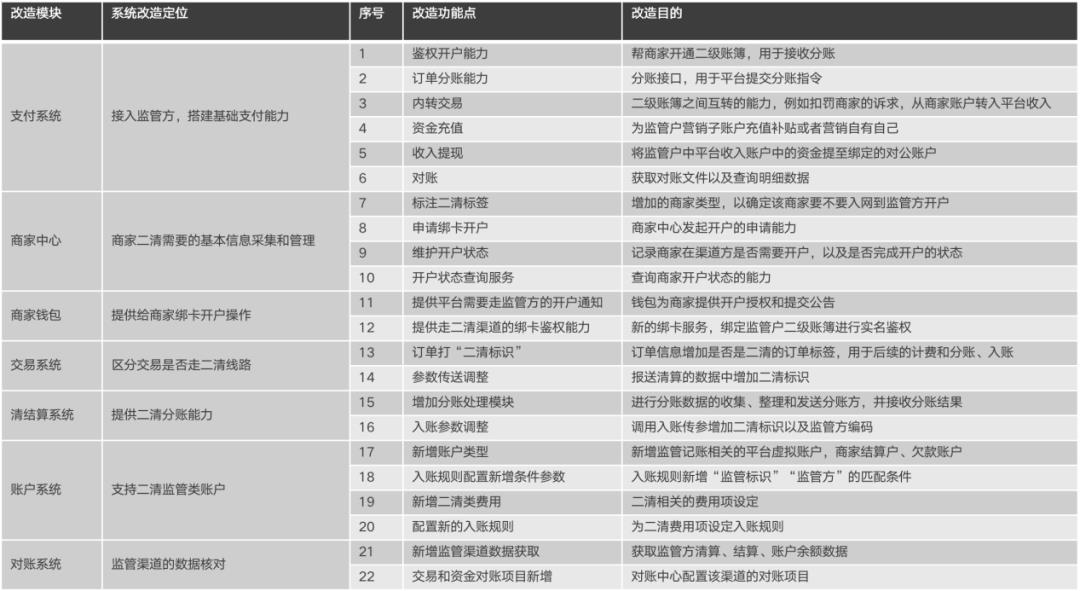

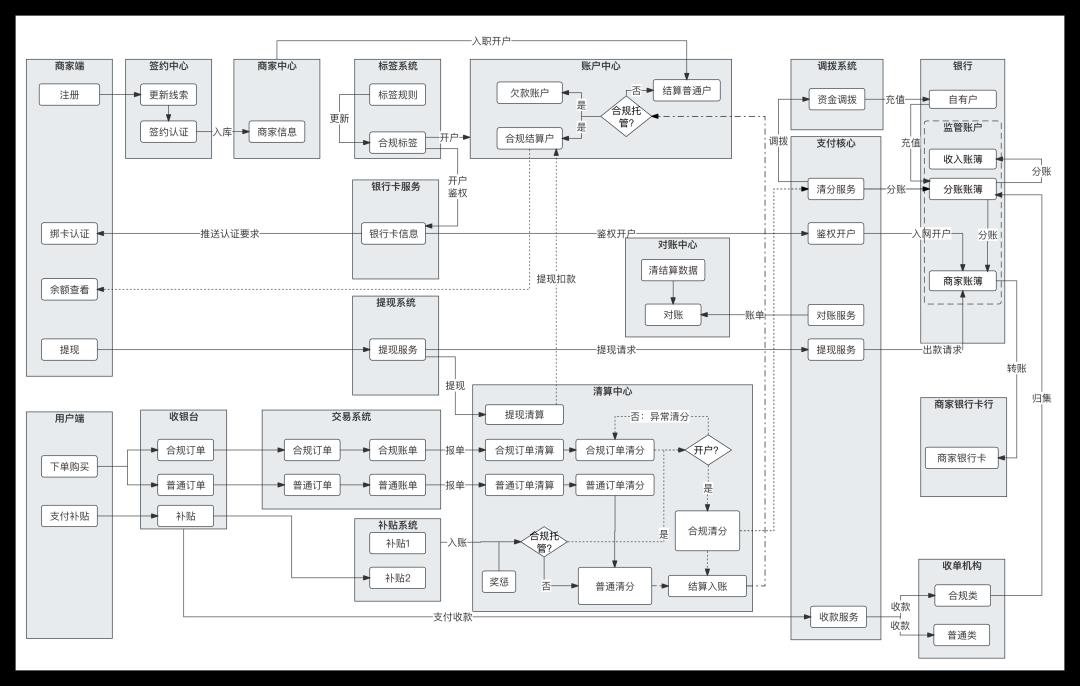

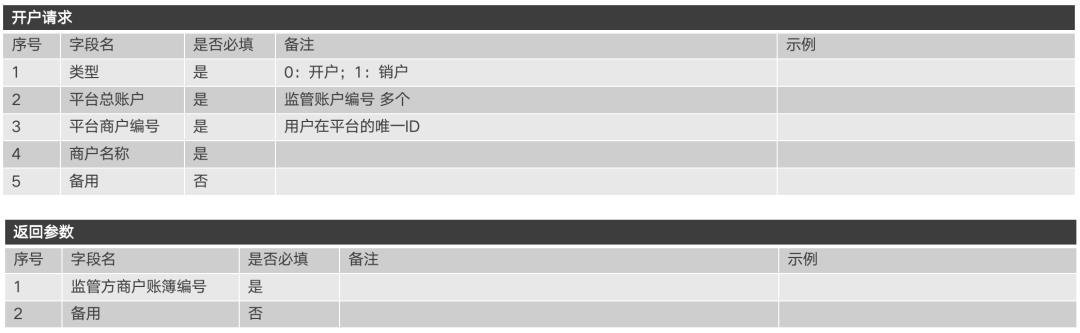

基于上述监管解决方案,整个过程的信息流和资金流如图7所示。平台接入上述方案与接入一个支付通道非常相似,不同之处在于,除了支付交易功能外,还需要进行开户入网以及清分处理。这里我绘制了一张图,完整地说明了一次改造中涉及到的全部环节,以及他们之间的关系,从图9中也可以把握主要的改造点提交商家信息至监管侧,为商户开通二级账户,并在平台自身的账户中心开通影子账户,如图10所示从接口可以看出来,需要明确是在哪个大的监管账户下开通二级账户,需提供商家在平台的唯一ID,返参中有开通的账号编号,用于后续的分账与提现,如图11所示。

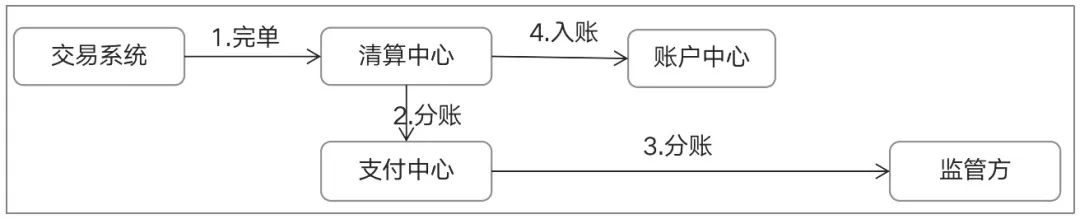

将分账请求提交至监管方执行分账,收到分账结果后平台给商户做入账,如图12所示。

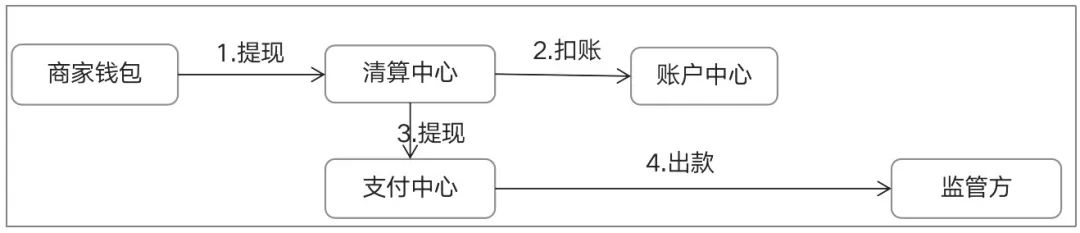

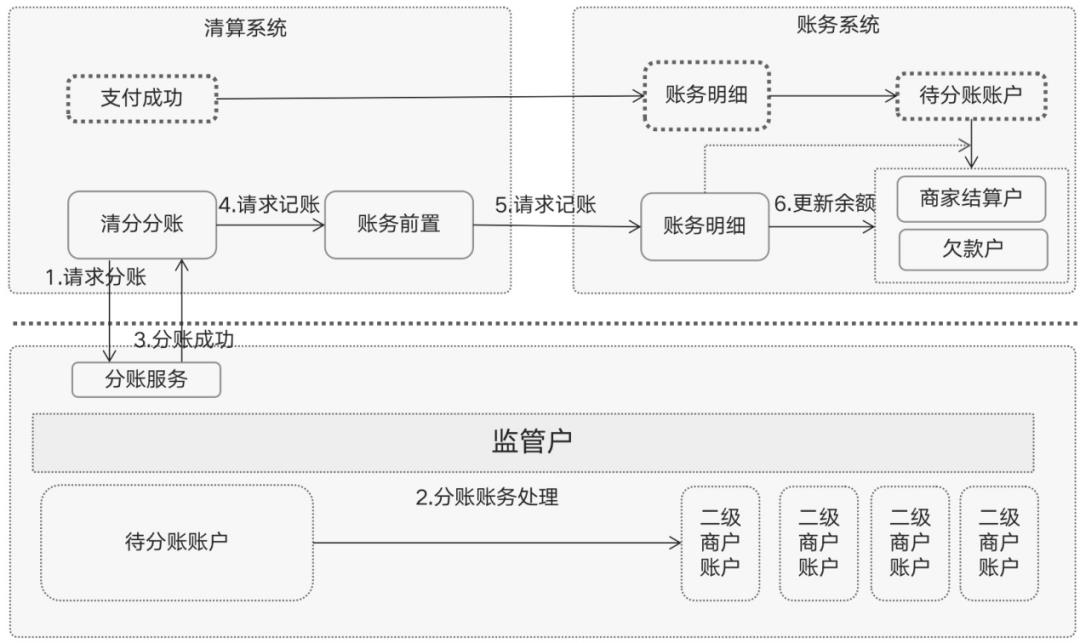

分账接口中的结构是在监管总账户下,从出金账户分账至入金账户,如图13所示商户发起提现,平台先扣除平台侧的账户余额,然后提交至监管方请求提现出金,如图14所示。接口中包含了出金账户,即商户二级账户编码,收款银行卡信息,如图15所示。

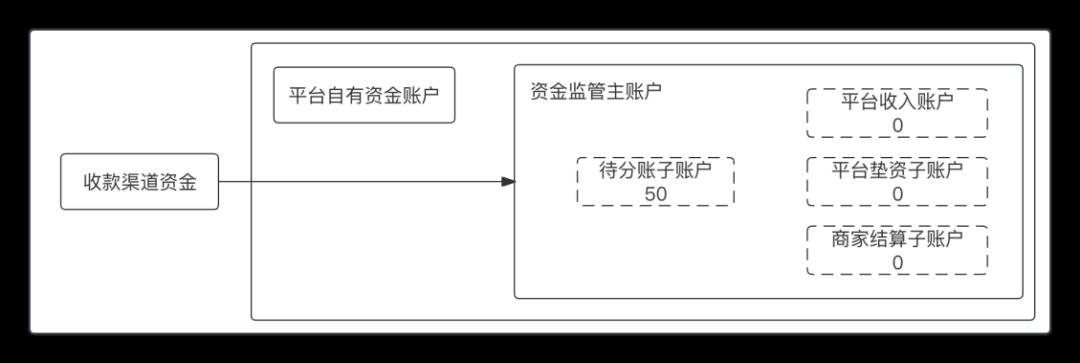

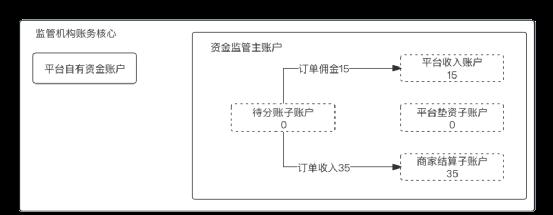

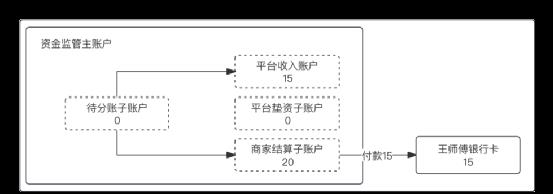

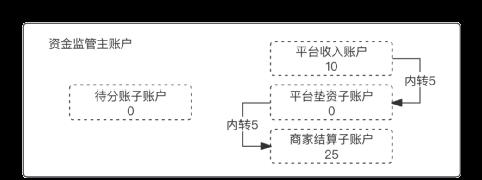

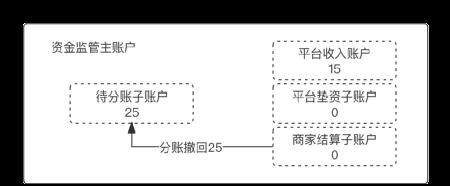

接入合规监管体系后,对于收款类处理,原则是先由合规方进行分账,然后再计入平台的虚拟账户。在分账之前,款项可以暂记在中间过渡账户中,具体流程如图16所示。对于出金类账务,需先扣除平台对应虚拟账户的余额,再向监管方申请进行逆向分账或出金操作。若虚拟账户余额不足,则可能需要执行垫资业务,具体流程如图17所示。 案例:小宇宙于5号在某平台预约了一辆快车,从立水桥南前往奥森公园遛狗。打车总费用为50元,他选择了微信支付方式,并使用招商银行卡进行支付。后来发现司机故意绕路,小宇宙进行了投诉。平台经调查后认定司机确实存在故意绕路行为。7号,平台将25元打车款退回到了他的招商银行卡上,交易信息详见表1。支付成功后,立即从招商银行卡中扣除50元;次日,清算机构将交易提交至人民银行进行清算,资金从招商银行的清算账户结算至收款方的备付金账户,随后进入监管账户,并被登记到待分账子账户中。此时,待分账账户的余额为50元,具体流程如图18所示。 平台清分系统完成订单清分后,抽取了30%的佣金。清分结果详见表2。基于该清分结果,平台向监管方发起了分账指令。监管方接到分账指令后,立即进行分账处理。其中,订单佣金15元转入平台收入账户,商家订单收入35元则转入商家结算子账户。平台在收到分账成功的通知后,随即对商家在平台账户中心的结算账户进行记账处理。具体流程如图19所示。 王师傅发现钱包余额增加了35元,随后发起了15元的提现申请,提现后钱包余额剩余20元。此时,平台先从王师傅的平台账户中扣除15元,然后向监管方发起出款申请。监管方收到付款指令后,将15元支付至王师傅绑定的银行卡中。具体流程如图20所示。假设用户申请退款的当天,收款账户已确认收款100元(手续费暂不考虑)。用户随后发起申诉,要求退还25元,且这笔退款需由商家全额承担。在通过支付渠道办理退款前,平台应先扣除商家在平台账户中心的余额。由于商家账户余额仅剩20元,不足以支付25元的退款金额,因此平台需先垫资5元充值至账户中,以确保退款顺利进行。 接着,平台再扣除需退还给用户的订单收入25元。商家在平台的账户账务处理完毕后,平台通过支付渠道将25元原路退回给用户。此时,支付渠道的收款账户中剩余资金为75元。由于商家监管子账户中的实际资金仅有20元,不足以直接支付退款,因此平台会发出两条清分请求指令:首先是对商家进行5元的垫资充值,以确保退款流程顺利进行。具体流程如图21所示。随后,平台将对订单收入进行25元的分账撤回处理,具体流程如图22所示。 由于支付渠道已将25元退还给用户,因此只需归集剩余的75元。此时,待分账子账户的余额等于归集的75元加上之前分账撤回的25元,总计100元,与总收款金额100元相符。具体流程如图23所示。收款账户原本收到了100元,因此原计划分账100元。但随后退回了25元给用户,账户里只剩75元。然而,在将75元归集到监管户时,发现之前退回的25元已经从商家子账户撤回到了监管户中。这样,监管户里的资金正好弥补了退回的25元,使得待分金额仍然保持为充足的100元。因此,无需再将监管户的钱退回到收款账户中。