网联、CIPS等这几类机构的“顶尖账户模型”,特别值得借鉴

导读:网联、CIPS以及第三方机构的备付金等账户模式特别有意思,很值得我们深入研究和在工作中借鉴。看得多了,也就越来越明白了,所以要多看、多想、多琢磨

我总结了几类账户模型给大家,可以借鉴到账务系统的设计中,非常有价值

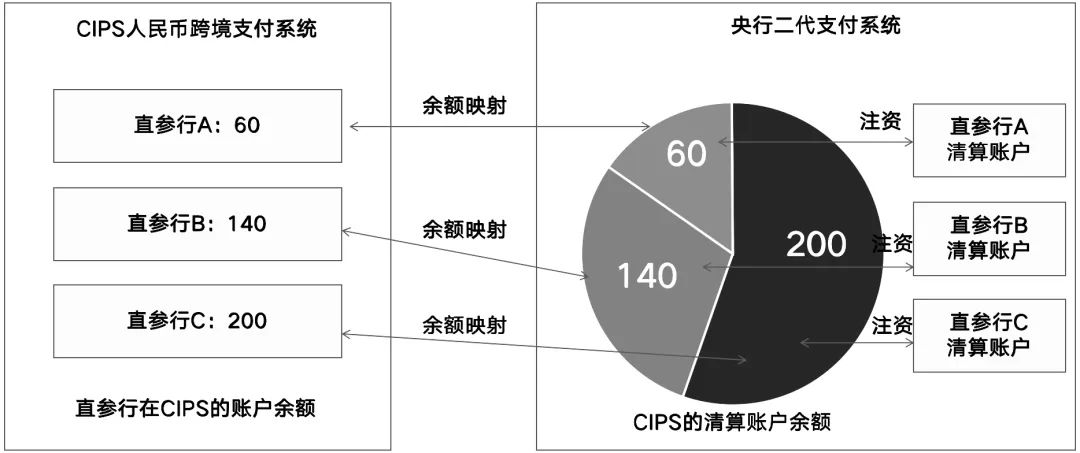

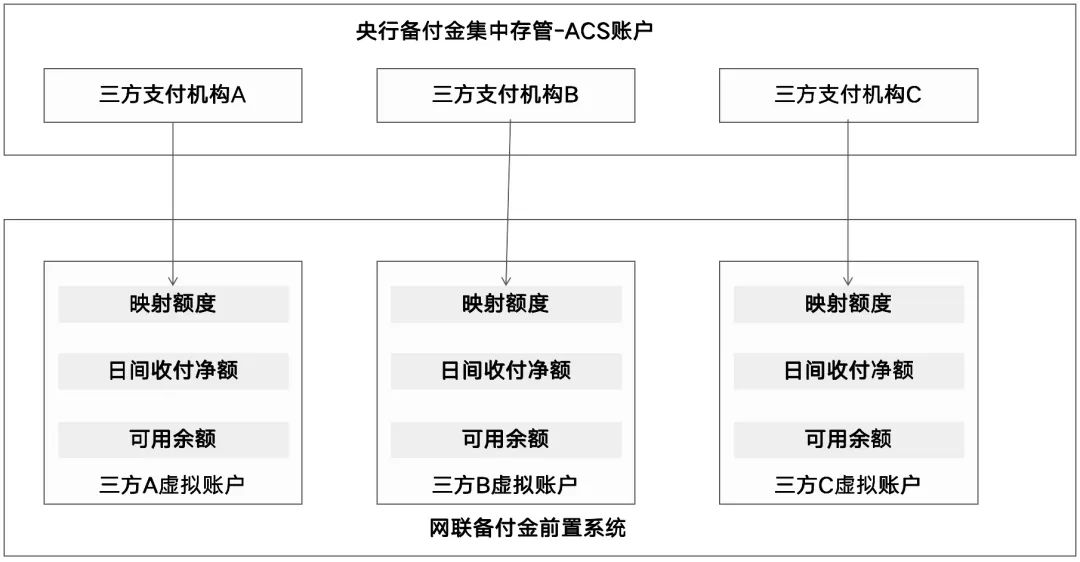

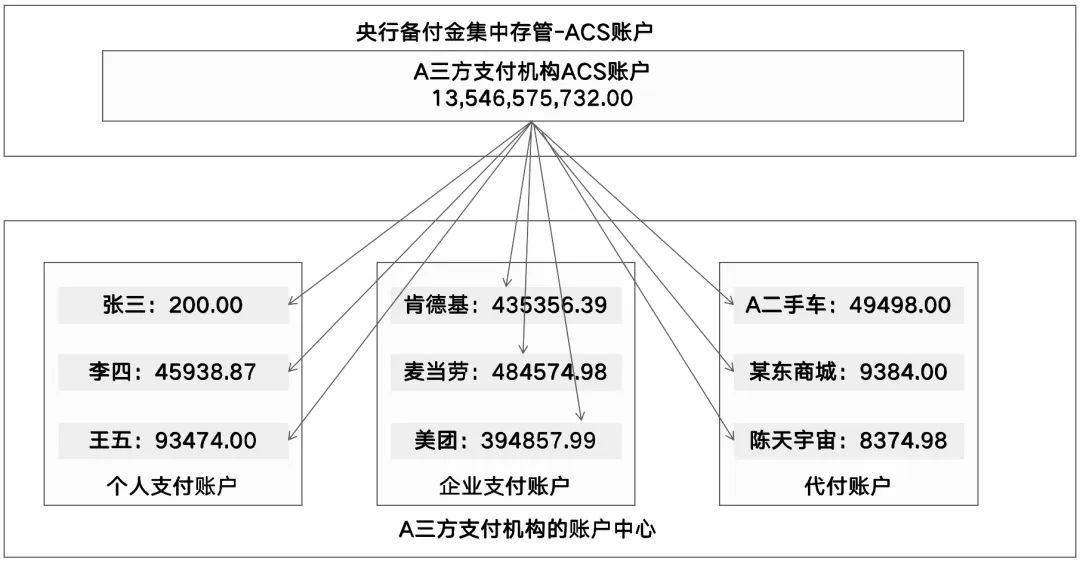

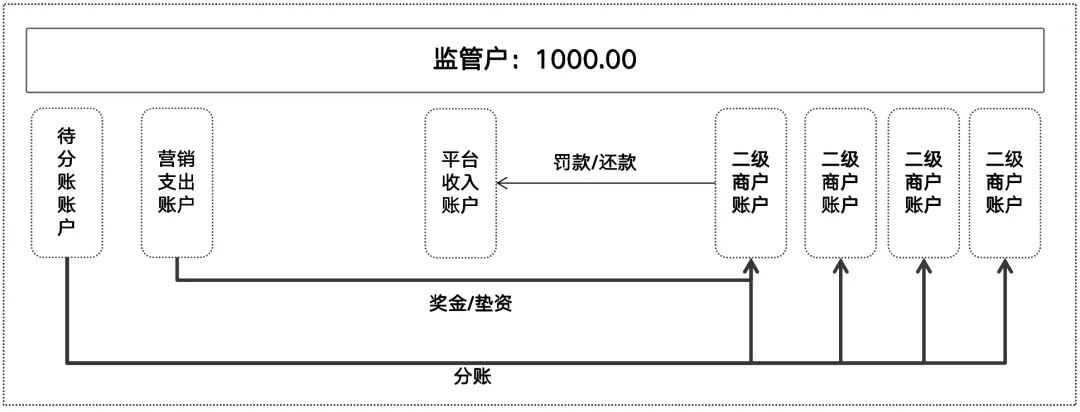

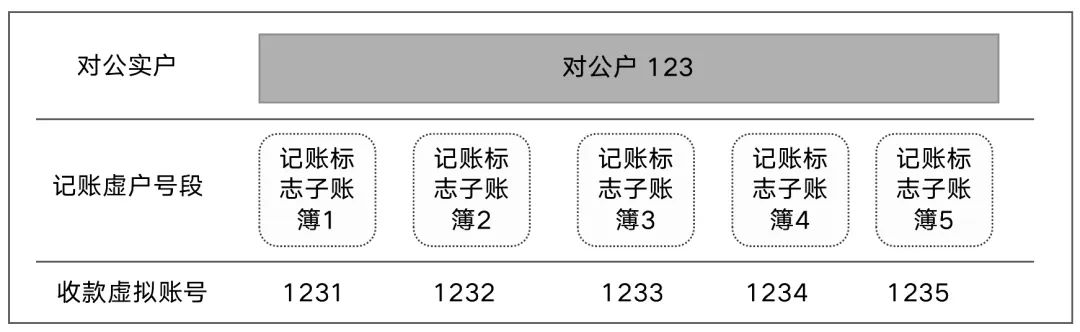

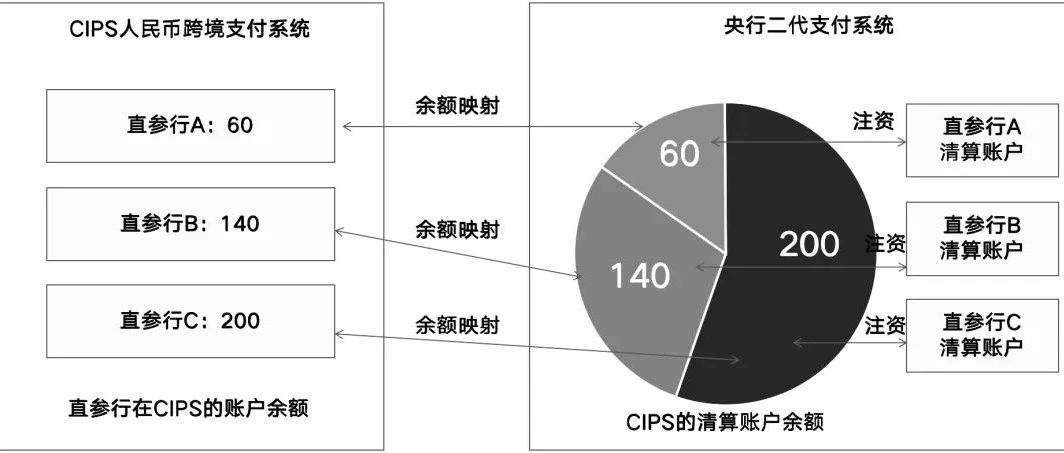

最近我在研究CIPS时,看到它的账户模型,眼前一亮。结合之前了解的一些机构的账户特征,我发现网联、CIPS以及第三方机构的备付金等账户模式特别有意思,很值得我们深入研究和在工作中借鉴。看得多了,也就越来越明白了,所以要多看、多想、多琢磨。CIPS的账户模式是这样的:在央行开设一个统一账户,各参与方将资金充入该账户。但由于央行只提供一个总账户,为了清晰记录各参与方的资金余额,CIPS自身也建立了一套账户体系来分别记录各自的余额。此外,机构在CIPS的这些账户还用于实际的清算业务,日终时再与央行账户进行资金结算处理。所以,在这个模式下,各参与方的资金是这样转入CIPS账户的:通过大额支付系统进行转账操作,相应资金会从参与方自己的清算账户中划出,导致其清算账户余额减少,并转入到CIPS在央行开设的统一账户中。断直连后,三方支付机构的备付金都统一存管到了央行的ACS账户中。为了便于在网联或银联进行日间的收付清算,网联设计了一套账户模式:支付机构将其ACS账户中的备付金余额以授信的方式划入网联的虚拟账户,即映射额度。在这种模式下,支付机构的ACS账户余额在日间并未发生实际变动,只是被暂时冻结,到了结算时点才会根据实际交易情况进行相应的变化。某信钱包的亲属卡就是采用了这种模式,即给家人授信一个额度。三方支付机构的客户资金全部存管在央行的ACS账户中,涵盖了几千万用户和几十万家商户的充值款、收单款以及代付款等,表面上看似是一笔糊涂账。但实际上,这些资金的管理却非常清晰。主要原因在于,三方支付机构自己维护着一本“明细账”,实现了“ACS账户管钱,支付账户管账”的分工模式。在二清监管模式下,账户的设置通常采用一个大监管户,并在该监管户下设立多个二级账簿,用以登记监管户内资金的归属情况。通过二级账户之间的相互划转,可以实现分账、分账撤回等账务处理,从而改变监管户内资金的权益归属。但需要注意的是,这些操作并不会导致监管户的实际资金发生变动。很多企业采用公户直接收款的方式处理线下业务,但后续财务在领款识别上常常遇到麻烦:哪笔钱是哪个客户汇入的?那笔款是不是张总公司的尾款?这些问题往往需要人工逐一核对。针对这些痛点,一些银行推出了“交易识别”产品。他们在公户下设置了多个“虚拟号段”,并将虚拟账号提供给汇款人,这样每笔汇款就能与特定的打款人对应起来。也就是说,虽然每个打款人看到的收款账户都不一样,但实际上公户还是只有一个,只是增加了许多虚拟账号来方便识别和管理。上述账户的特征本质是双层结构,通过两个账户体系,实行分层管理,同时又相互关联。一层负责资金管理,另一层负责账务记录,实现了钱账分离。可以说,一个是实体账户(母账户)管钱,另一个是虚拟账户(子账户)管账,或者反过来说,母账户是一个虚拟统计,而各个子账户是实际的资金管理,即所谓的“母实子虚”“母虚子实”那么,在你当前的工作中,有哪些账务设计难题可以借鉴上述的账户模型呢?