大家好,我是你们的老朋友陈天宇宙,我们即将开启新的支付旅程,国内支付体系咱已经基本写完了,接下来的一年,我将和大家一起探索“国际支付清算体系”的一切,Swift、CLS、CIPS、全球各个支付清算体、各大厂的国际业务的支付和清结算等等,开启《国际支付清算之门》

开始新的领域之前,先做个简单的自我介绍

国际支付并不是更高深的学问,也遵循最基本的支付原理,只不过支付指令通过新的模式(如Swift)跨越了国家或地区,涉及多个国家的支付体系以及更多资金账户的参与。总体来说,跨境支付涉及的参与者更多,支付指令的传输环节更多,需要处理的资金账户也更多。多归多,但,本质没变。

交易阶段:用户发起支付,确认身份后产生支付指令,并将支付指令发送出去。

清算阶段:机构间进行支付指令的交换,根据实时全额或定时批量净额的方式计算待结算金额。支付指令的交换过程包括交易撮合、清分以及数据收集等环节。

结算阶段:根据清分结果,完成账户间的最终实际划拨过程,包括收集待结算债权、结清债权,并通知相关各方。

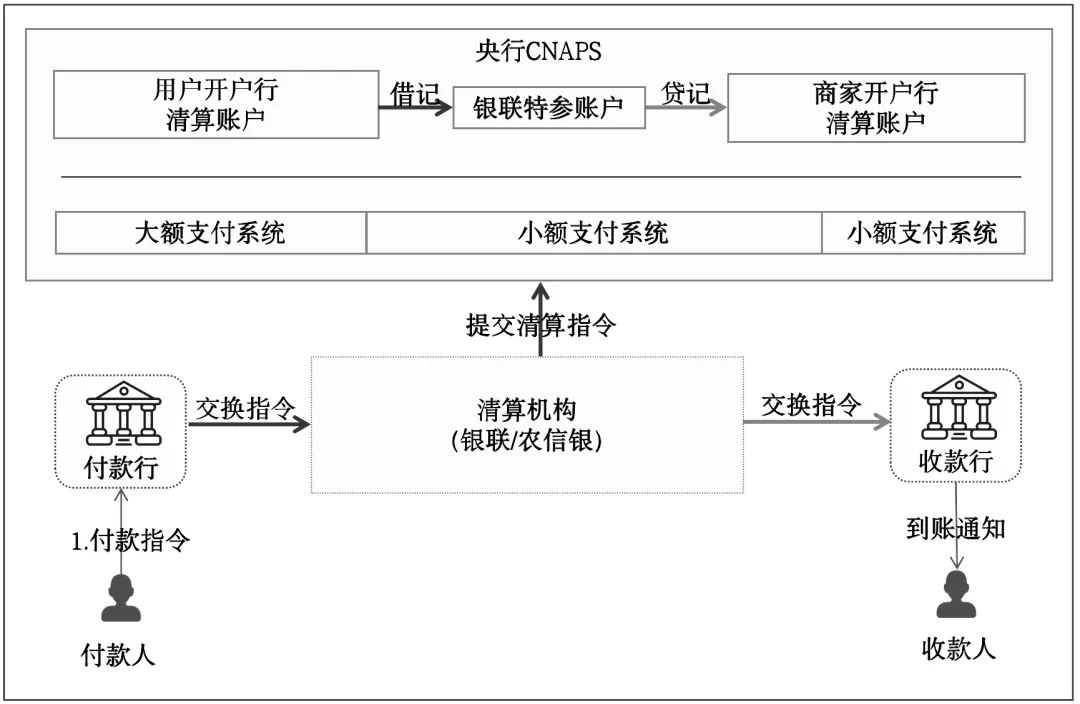

例如,我国的国内支付清算体系也遵循“交易、清算、结算”这三个基本过程,虽然,实际上要复杂得多。特别是在跨机构清算时,支付机构、收付款行负责发送和接收支付指令,网联或银联等清算机构负责处理清算环节,而最终的结算则是在央行完成的。国际支付清算离不开国内支付清算的基础,这是一切支付的根基

2.搞懂了Nostro/Vostro账户,就开了天眼

要想理解跨境支付,必须理解这两类账户,这是代理行、中间行、清算行、NRA的模式基础,简单的讲就是银行间相互开立对方币种的存款账户,以实现直接的资金清算

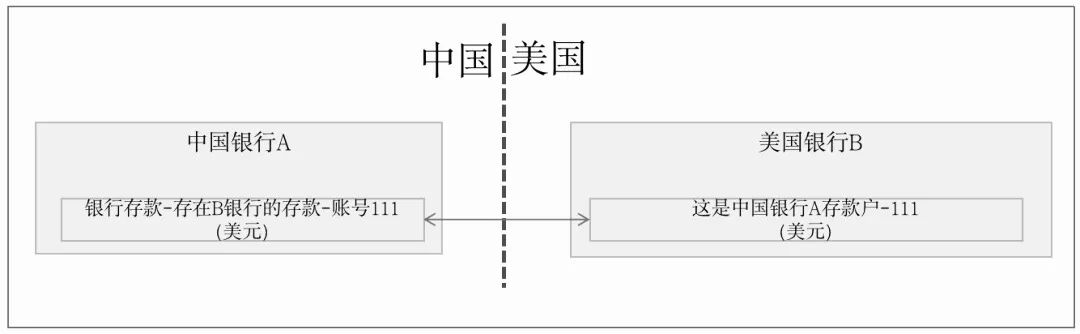

2.1.我们的账户,Nostro账户

Nostro账户,意为“我们的账户”,是指一家银行在另一家银行开立的外币账户,用于处理跨境支付中的资金清算。例如,中国的银行A在美国的银行B开立一个美元账户,这个账户就是银行A的Nostro账户。

2.2.你们的账户,Vostro账户

Vostro账户,意为“你们的账户”,是指一家银行为另一家银行开立的本币账户,用于接收来自该银行的资金。例如,美国的银行B在中国的银行A开立一个人民币账户,这个账户就是银行B的Vostro账户。

2.3.咱举一个,用这俩账户直接清算例子

如果两家银行之间建立了Nostro/Vostro账户关系,它们就可以直接进行资金清算,无需通过第三方银行。

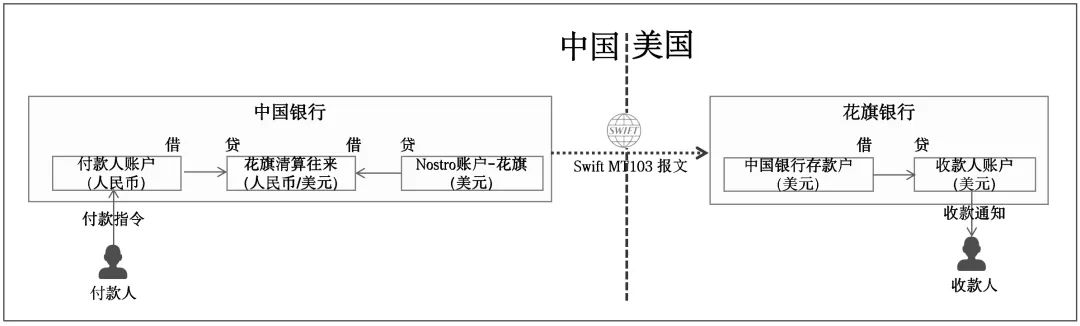

假设中国银行(Bank of China)与美国花旗银行(Citibank)建立了代理行关系。中国银行在花旗银行开立了一个美元账户,用于处理美元支付业务,这个账户对中国银行来说是Nostro账户。相应地,花旗银行在中国银行开立了一个人民币账户,用于处理人民币支付业务,这个账户对中国银行来说是Vostro账户。

3.掌握境内外清算分离的理念,搞懂全球80%的货币清算

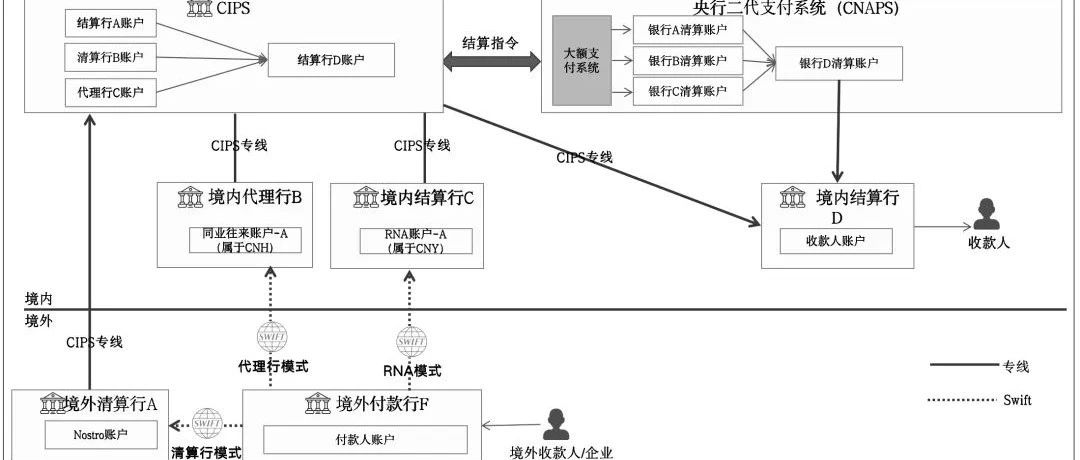

我国除了拥有完善的境内支付体系外,还建立了人民币跨境支付清算体系,用于处理跨境支付业务的信息流和资金流。

3.1.国际主流,“外清,内结”双体系

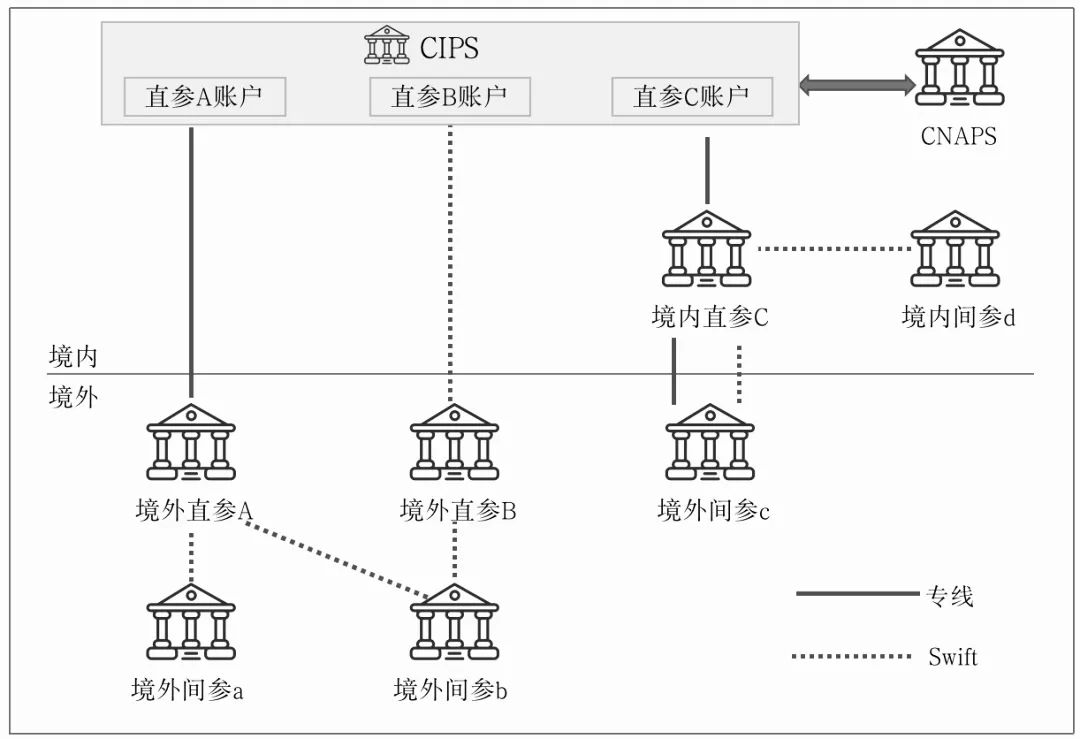

人民币跨境支付系统(CIPS)负责对跨境支付指令进行清算处理。每个直接参与行在CIPS中都开通了资金账户,但各机构间的最终资金结算是在二代支付系统(CNAPS)内完成的,依然遵循先清算再结算的基本支付原则。

所以,我国的国内支付清算体系和人民币跨境支付清算体系是独立构建的。一方面是出于安全考虑,另一方面是因为运行时间、国内外报文标准以及使用的语言等方面存在显著差异。

3.2.国际主流币种,基本都是双体系

在世界主要经济体中,情况也是如此。跨境支付清算系统主要负责国际清算工作,一般不直接处理资金,而是仅清算支付指令。最终的资金结算还是依赖于国内的清算体系来完成。例如,在美国,有纽约清算所银行间支付系统(CHIPS)和联邦资金转账系统(Fedwire);在日本,则有国内全银数据通信系统(Zengin System)和外汇日元清算系统(FXYCS)。

4.跨境支付的基础模式,怎么把钱付出去,收进来

跨境支付是资金在不同国家或地区之间的转移过程,涉及多种支付模式和结算机制。

4.1.三大模式,洞察一切跨境支付

常见的支付模式有三种:清算行模式、代理行模式和NRA(非居民账户)模式。

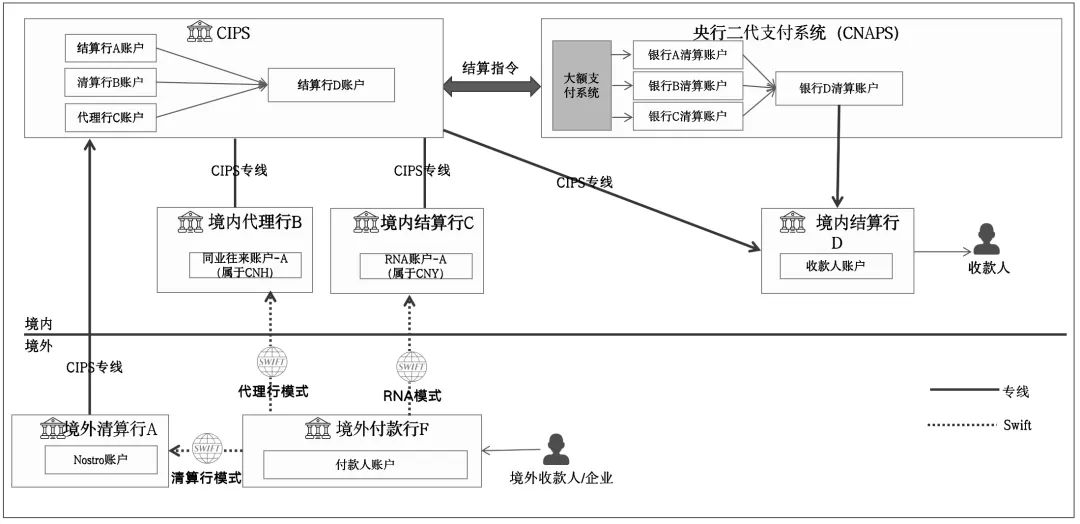

在清算行模式下,境外清算行与境外其他银行签订人民币代理结算协议,为它们开立人民币同业往来账户,并代理这些境外银行进行跨境人民币收付等服务。清算行通常由两国央行共同指定,负责处理两国之间的本币(即人民币)支付业务。例如,香港、澳门地区的人民币业务清算行,如中银香港、中银澳门,以及中银台北、中国工商银行新加坡分行等,与境内银行传递清算信息,共同完成跨境人民币的清算和结算工作。

在代理行模式下,境内具备国际结算业务能力的商业银行与境外银行签订人民币代理结算协议,为境外银行开立人民币同业往来账户,并代理其进行跨境人民币收付、结算等服务。这一模式下,境内商业银行作为代理行,负责处理境外银行在跨境人民币业务中的收付和结算需求。

NRA模式,即非居民账户(Non-Resident Account)模式,允许非居民(如外国企业或个人)在本国银行开立账户,以便进行跨境支付和结算业务。

我国的人民币跨境支付体系由2015年建成的人民币跨境支付系统(CIPS)与中国现代化支付系统(CNAPS)中的大额支付系统(HVPS)共同构成。CIPS负责人民币跨境支付的清算工作,提供全额清算模式和定时净额清算模式;而HVPS则为CIPS提供日终的资金结算服务。

4.3.美元跨境支付,美国的SWIFT+CHIPS+Fedwire模式

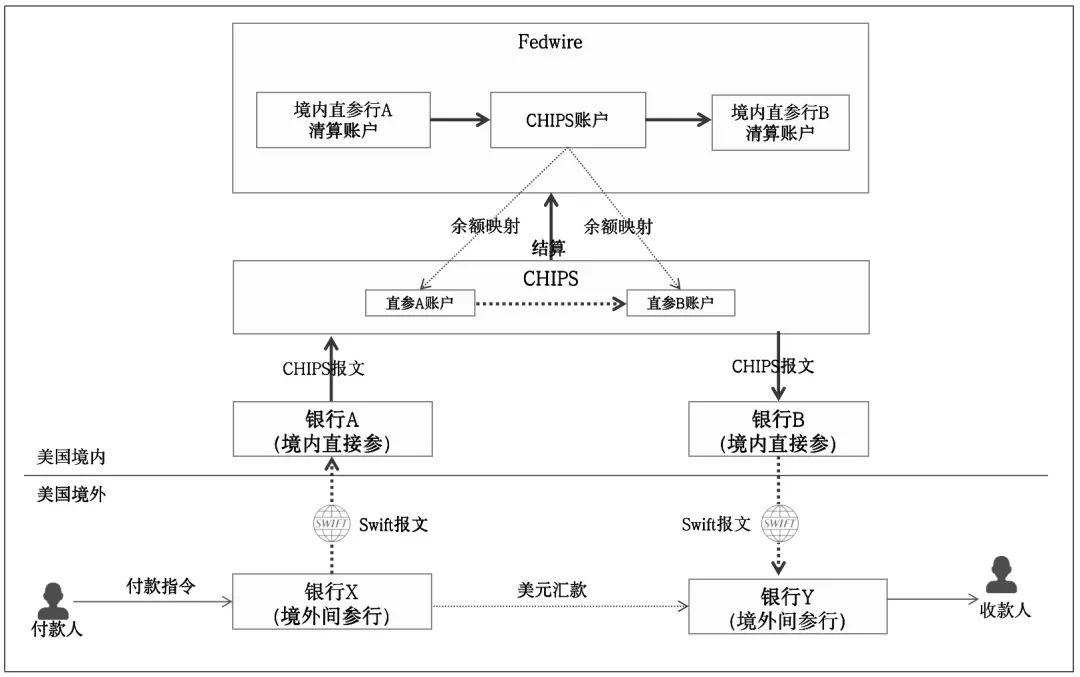

在美元的跨境支付流程中,Swift负责支付指令的传递,CHIPS(纽约清算所银行间支付系统)负责指令的清算,而Fedwire(联邦资金转账系统)则负责最终的资金结算。

CHIPS建成于1970年,专门用于美元的跨境支付清算,能够对支付指令进行实时或多边轧差,并根据清算结果调整参与者的资金头寸。

Fedwire则成立于1918年,最初通过电报系统处理资金转账,70年代后升级为自动化通信系统。它基于CHIPS计算得出的参与者收付净额,完成最终的资金结算。这一模式与我国的跨境支付模式有相似之处。

5.把握SWIFT,在国际清算中的枢纽作用

当一笔支付的信息流在多个机构间传递时,例如从付款行经代理行、中间行再到另一个代理行,最终到达收款行,Swift起到了核心的枢纽作用,国际支付清算,必须明白Swift的基础原理

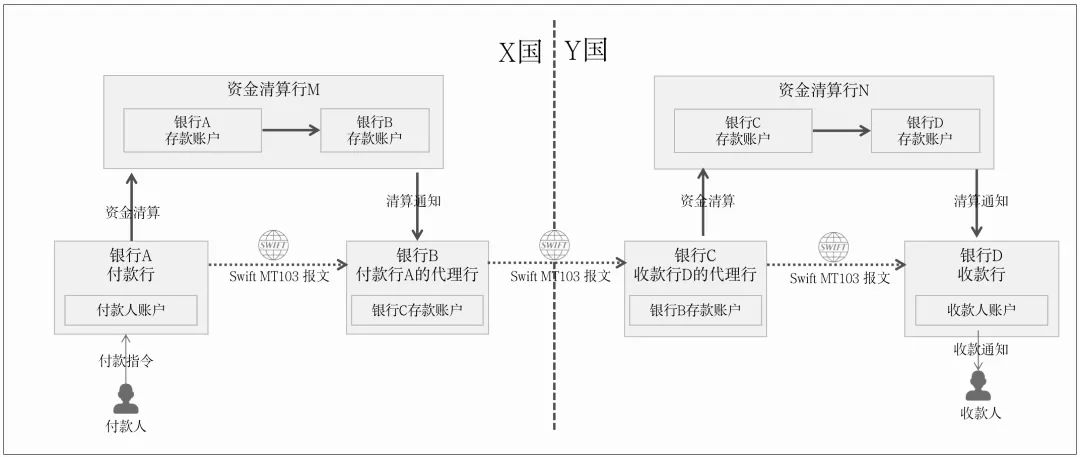

在传递指令时Swift有Serial(串行)和Cover(并行)两种报文传递方式。这两种方式主要用于处理多个报文之间的关联性和优先级问题。在跨境支付、证券交易等业务中,这两种模式非常常见,特别是在需要将多个报文组合发送或按照特定顺序分开发送时。

5.1.Serial串行模式

Serial模式是指将多个报文按顺序依次发送,每个报文独立传输,彼此之间没有直接的关联性。在这种模式下,每个报文都是独立的,接收方可以单独处理每个报文。报文按照发送顺序逐一传输,适用于那些不需要将多个报文关联在一起的业务场景,比如多个独立的支付指令的发送。

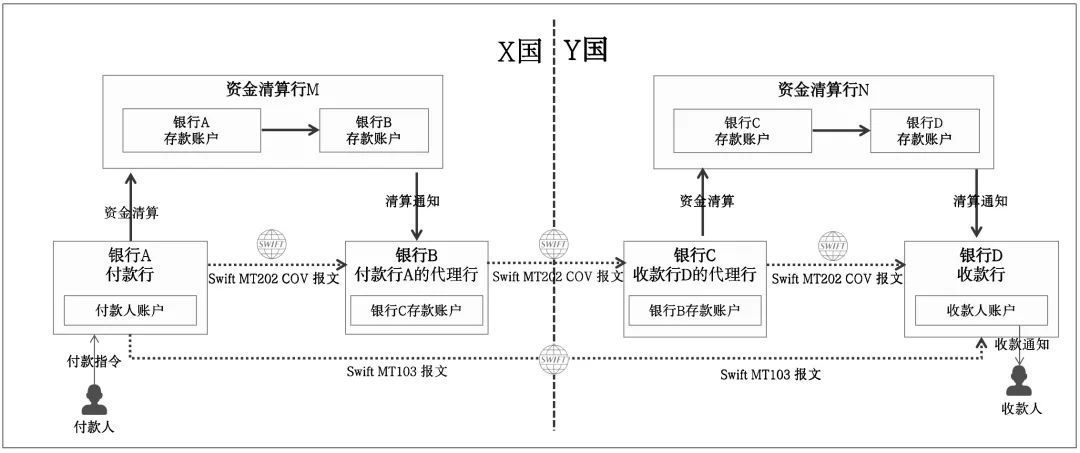

5.2.Cover并行模式

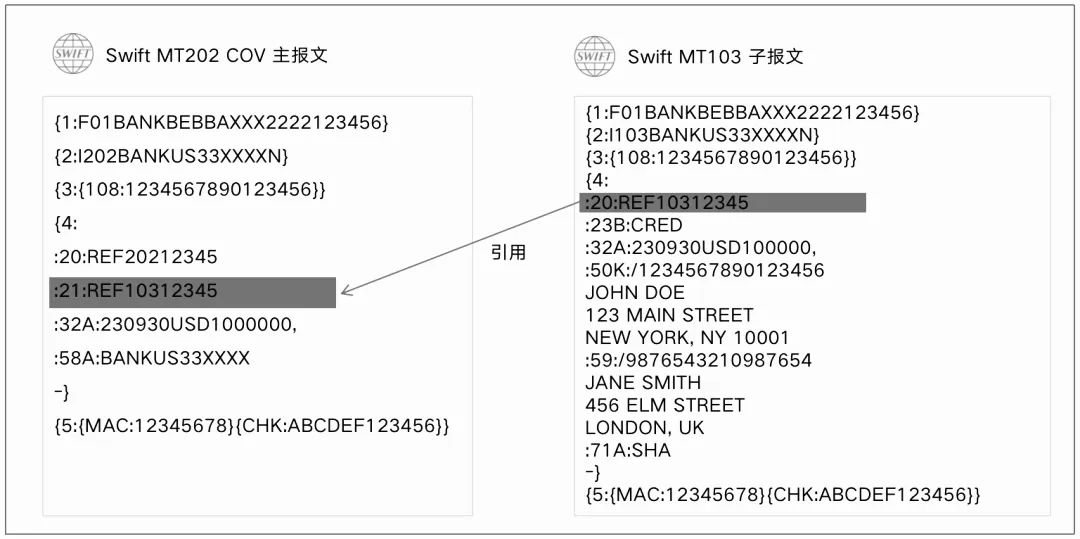

Cover模式是指将多个报文组合在一起发送,其中一个报文(通常是MT202)作为“主报文”,其他报文(如MT103)则作为“子报文”附加在主报文中。主报文和子报文之间通过特定的字段(如20:和21:字段)建立关联。在这种模式下,主报文和子报文之间存在明确的关联关系,接收方需要同时处理这些报文。主报文通常用于资金调拨,而子报文则用于具体的支付指令。Cover模式适用于需要将多个报文关联在一起的业务场景,比如资金调拨与支付指令的组合发送。

图中,付款行A先向收款行D发送一个MT103付款报文,通知收款行D即将收到一笔款项。此时,收款行D虽然收到了付款指令,但款项尚未到账。在同一国家的两家银行之间,收到对方的支付指令后,通常可以立即为用户入账。然而,跨境支付则不同,因为涉及两个国家的银行,收款行D是否立即为用户入账,取决于双方的信任程度,以及D银行是否愿意承担垫资带来的信用风险。

同时,银行A还会发送一个“MT202金融机构间头寸调拨”的报文。这里的MT202报文与先前发送的MT103报文存在“主子”关系,即MT202报文所调拨的资金正是MT103报文中指定的支付款项。

在Cover模式下,MT202报文中的21:字段会引用MT103报文中的20:字段,以建立两者之间的关联关系。例如,下图中MT202报文中的21:字段(REF10312345)就引用了MT103报文中的20:字段(REF10312345),从而确立了主报文和子报文之间的关联。

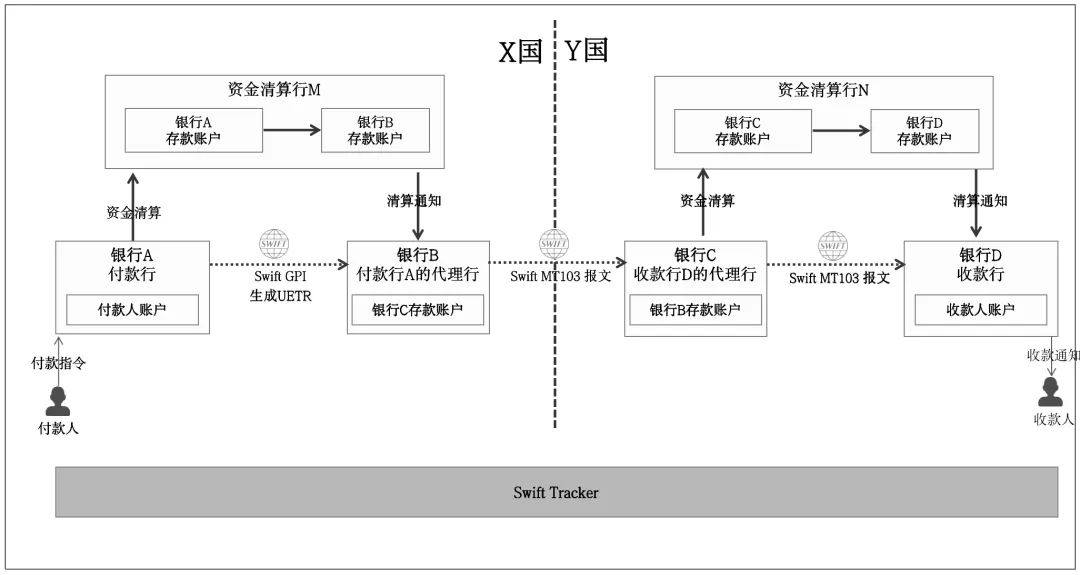

5.3.Swift 的GPI支付

传统跨境支付存在诸多痛点:支付过程可能需要数天才能完成,速度较慢;付款人和收款人无法实时追踪支付状态,信息不透明;此外,中间银行可能会收取额外费用,使得最终到账金额存在不确定性,即费用不透明。而gpi(全球支付创新服务)通过技术创新和标准化流程,有效解决了这些问题。

1)GPI是什么

Swift GPI(Global Payments Innovation)于2017年推出,旨在提升跨境支付的速度、透明度和可追溯性。一经推出,便迅速成为全球跨境支付的标准。目前,已有超过3500家银行加入GPI网络,覆盖全球200多个国家和地区,超过80%的跨境汇款通过GPI完成。以下是Swift官方关于GPI的原文介绍。

2)GPI的运行机制

GPI并非SWIFT全新的一套业务模式,而是SWIFT在现有基础上新增了gpi Tracker工具。通过这一工具,银行和客户可以实时查看支付的每个环节。GPI要求银行在支付过程中明确披露费用,确保付款人能够了解最终到账金额。同时,GPI提供端到端的支付确认服务,确保付款人和收款人都能收到支付成功的通知。

3)通过GPI的支付流程

付款人通过银行A发起向Y国收款人的付款请求,并生成UETR(唯一端到端交易参考号)用于后续的进度查询。Swift系统实时更新打款进度,当收款人所在银行B成功入账后,会反馈支付结果。银行A通过GPI Tracker接收到这一结果,随即通知付款人付款已成功。