也许有一天,当你走进书店,眼前的畅销书籍不再是有着厚重历史韵味的、标题类似于《激荡300年,一部传奇的商业史》、《中国企业百年浮沉启示录》等等的商业书籍,而是像《6年,走过魔幻的前半生》这样的仿佛拨快了时间的齿轮,也更加具有戏剧性的商业回忆史。

而这部魔幻商业史的主角,当属瑞幸。

瑞幸,自2017年成立至今,已走过了「起步狂奔-深陷泥潭-逆风翻盘」的魔幻6年。

起步阶段蒙眼狂奔,

从开出第一家门店到上市仅用了18个月;

财务造假深陷泥潭,

从上市到退市仅用了13个月;

王者归来逆风翻盘,

从退市停牌到首次实现盈利用了21个月。

这6年以来,瑞幸一次又一次地站在了媒体的聚光灯下。其魔幻的前半生,想必值得用数倍于浑水做空报告的体量去记载它,用神奇、荒诞、惊险的笔法来记录这一场特别的商业风云。

起步阶段,蒙眼狂奔

这是退市前的故事。

时间拨回到2017年10月28日,瑞幸在北京银河SOHO开设了第一家门店。

那时,一线城市各大写字楼及住宅的电梯里,贴满了汤唯、张震两位品牌代言人的宣传海报,与 “星巴克绿” 形成强烈对比的 “瑞幸蓝” 让人印象深刻,那一句经典的品牌slogan “这一杯,谁不爱” 起到了洗脑但也颇有好感的效果。

瑞幸的初期推广策略颇有当时中国互联网企业的特色,快速烧钱,疯狂开店,期望以规模换市场。

短短半年时间,瑞幸就交出了让人瞠目结舌的开店成绩:2018年5月8日,瑞幸在国家会议中心举行发布会,宣布正式开业,此时门店数量已达到525家。

瑞幸定位为「互联网咖啡」。

换言之,瑞幸带来了一种新的咖啡消费模式:消费者先在手机App、小程序下单并完成支付,然后到门店自取。这成为了线上与线下相结合的新零售模式的典型案例。

在手机端,瑞幸沿用了当时创始人陆正耀、钱治亚的 “神州系” 推广模式,通过高额补贴拉新,利用消费者的社交圈玩转裂变营销。早在神州专车推广期间,陆正耀团队便验证了 “以补贴玩裂变” 的可行性,这种玩法为瑞幸的用户规模增长立下了汗马功劳;

在门店端,瑞幸不再提供 “星巴克式” 的社交体验空间,没有座位让职场人慢慢聊公事、品着咖啡香味办公,用仅仅数平米的空间承载日均数百杯的销量。

一切都是激进的,有点被“渴望成功”冲昏了头脑。

2018年,瑞幸新增2064家自营门店,第一季度281家,第二季度334家,第三季度565家,第四季度884家(各新闻报道数据有差异,此数据来源于人民网),开店的数量和速度都堪称疯狂。

与此同时,店铺运营成本也同步上升。2019年第一季度,瑞幸开店速度已稍显乏力。

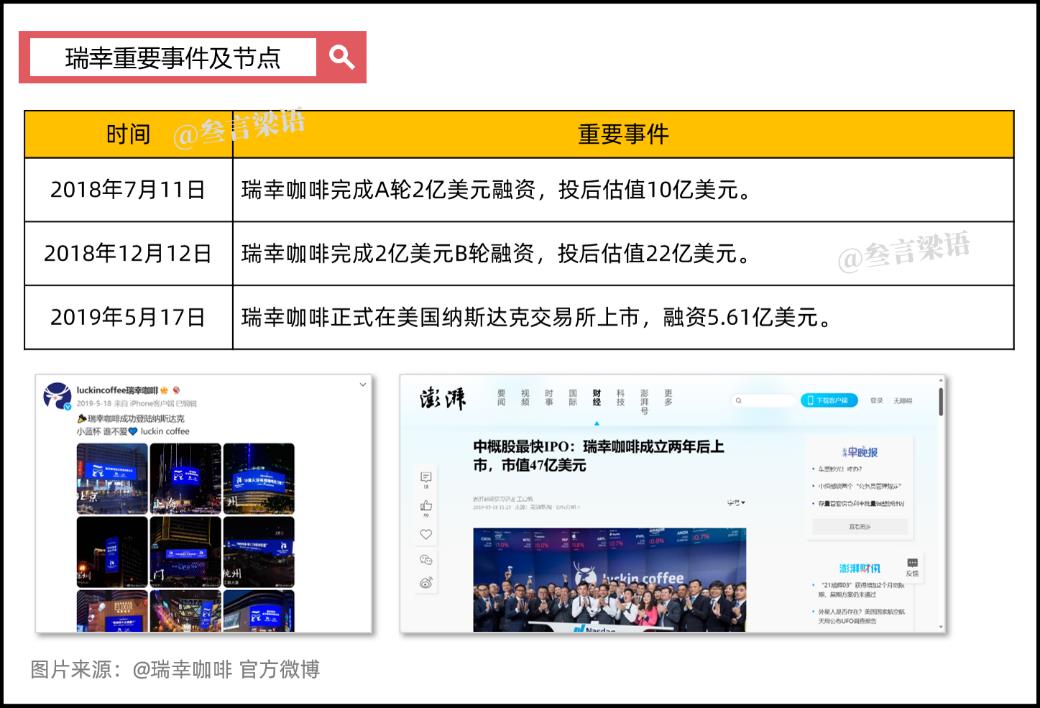

招股说明书显示,2019年第一季度,瑞幸咖啡店铺租金1亿元,比上季度增长39%,但门店数量仅增长了14%。为了获取足以维持扩张的资金,瑞幸不断寻找融资,并火速登陆纳斯达克。

瑞幸得偿所愿地,创下了资本界的速度神话。

它凭借着 “神州系” 的标签,在半年内完成了2亿美元的A轮融资,投后估值10亿美元;随后又完成了2亿美元的B轮融资,投后估值22亿美元,成为了国内成长最快的独角兽。

2019年5月17日,瑞幸敲响了美国纳斯达克的钟声。从创立到上市,瑞幸仅用了18个月,刷新了中国互联网企业的最快上市纪录。

那时,瑞幸高调地“杠”星巴克。

2018年5月,就在瑞幸宣布正式营业的同年同月,瑞幸向星巴克中国发出公开信,指责星巴克“涉嫌垄断”,称星巴克“与很多物业签订的合同中存在排他性条款”、“对供应商伙伴频繁施压要求站队”。

其后,星巴克回应称“无意参与其他品牌的市场炒作”。这桩公案的结局是,瑞幸以单方面撤诉告终。

诚然,瑞幸非常想蹭上星巴克的热度,就如同现在库迪咖啡想蹭上瑞幸的热度。

当时,联合创始人之一钱治亚在饭局上曾说过,瑞幸要用互联网的思维和速度来做咖啡,“我们的目标就是要(在国内)打败星巴克。”

上市后,瑞幸继续激进地扩张。

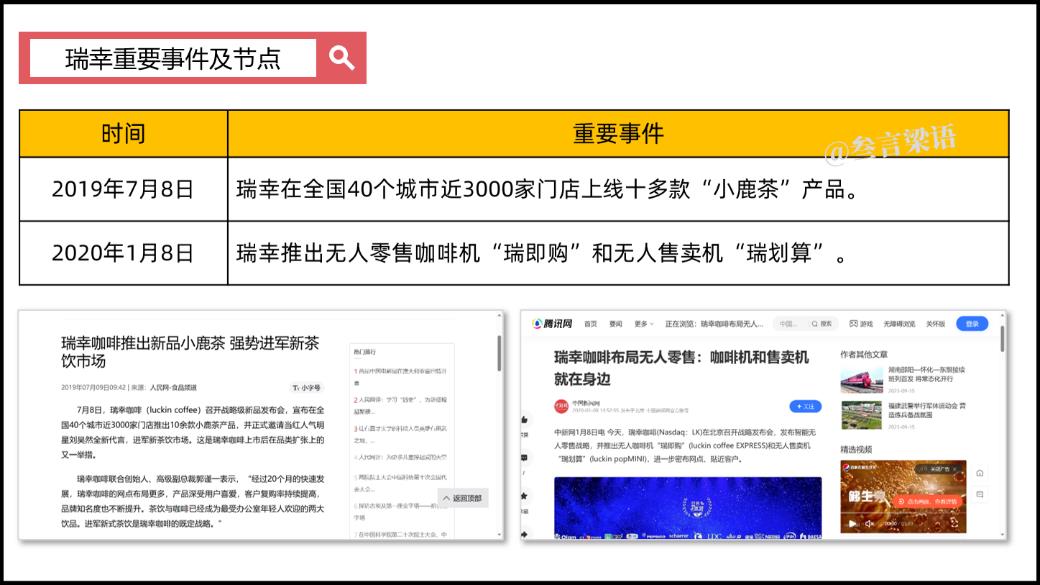

2019年7月,瑞幸在全国40个城市近3000家门店上线十多款“小鹿茶”产品,官宣进军新式茶饮行业。

2020年1月,瑞幸推出无人零售咖啡机“瑞即购”和无人售卖机“瑞划算”,进场无人零售。

尽管中国的潜在咖啡市场很庞大,依然满足不了瑞幸想快速扩张版图的野心。瑞幸想要的商业蓝图是,打造“无限场景”。

截至2019年12月31日,瑞幸共开设4507家直营门店,合作伙伴门店数量282家,超过星巴克约4300家门店数量,成为中国最大的连锁咖啡品牌。

然而此时,瑞幸太迫不及待地想证明自己可以盈利了,悄悄地在财务报表上“动了手脚”。

财务造假,深陷泥潭

财务造假,退市,成了瑞幸永远抹不去的污点。

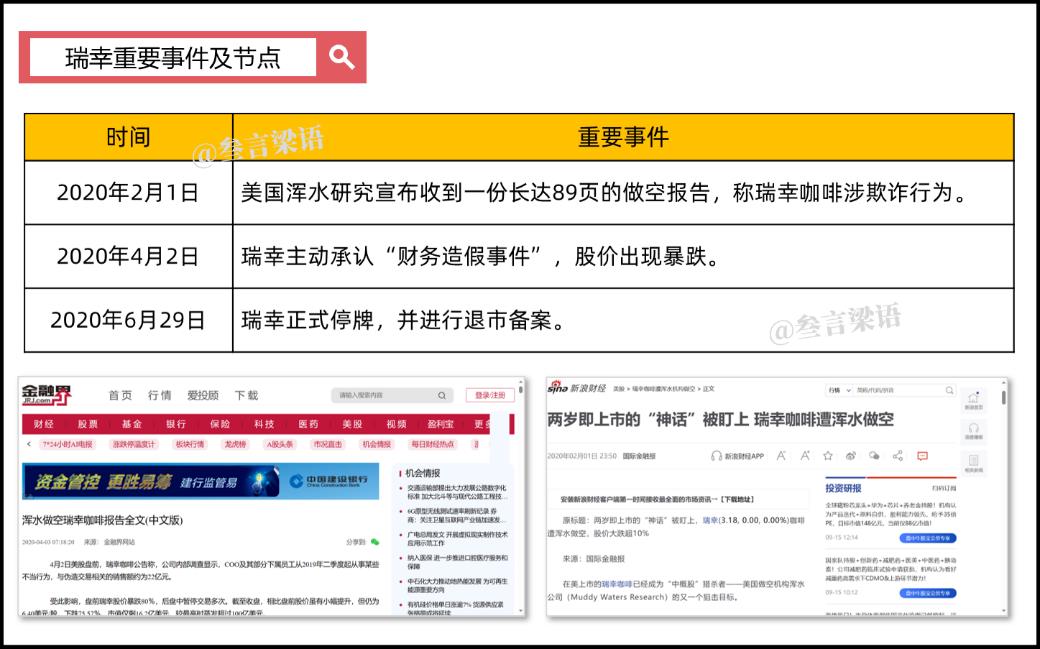

2020年1月,美国浑水研究宣布收到一份长达89页的做空报告,称瑞幸咖啡涉欺诈行为。

2020年4月,瑞幸主动承认“财务造假事件”,股价出现暴跌。2020年6月29日,瑞幸正式停牌,并进行退市备案。

浑水匿名列举了5项数据造假证据,包括夸大商品销售数量、夸大单笔订单商品数、夸大每件商品的净售价、夸大广告费用支出、夸大“其他产品”的收入贡献,重要证据为11260小时的门店流量视频和25843张顾客收据。

按照美国过往的上市公司财务造假案例来看,处罚都是十分严厉的。例如,2001年,美国安然公司因财务欺诈被罚5亿美元,最后破产;2002年,世界通讯公司(WorldCom)因财务造假破产重组,承担75亿美元的巨额罚款,被Verizon通信公司收购,其联合创始人兼CEO Bernard Ebbers,也被判25年监禁。

相比之下,瑞幸伤得并没有那么深。

瑞幸接受到的处罚是:美国证监会的1.8亿美元(按照当时美元兑人民币7.18的汇率计算,约合12.924亿人民币)罚款;给予美国集体诉讼原告代表的1.875亿美元(按照当时美元兑人民币7.18的汇率计算,约合13.4625亿人民币)赔偿金;国家市场监管总局的6100万元行政处罚,没有人因此面临牢狱之灾。

同时,可幸的是,瑞幸当时6000多家门店,约六成能实现盈利,保持一定的现金流,使瑞幸在退市后的门店经营活动不受影响。

不过,原有的管理层经历了 “大换血” 。

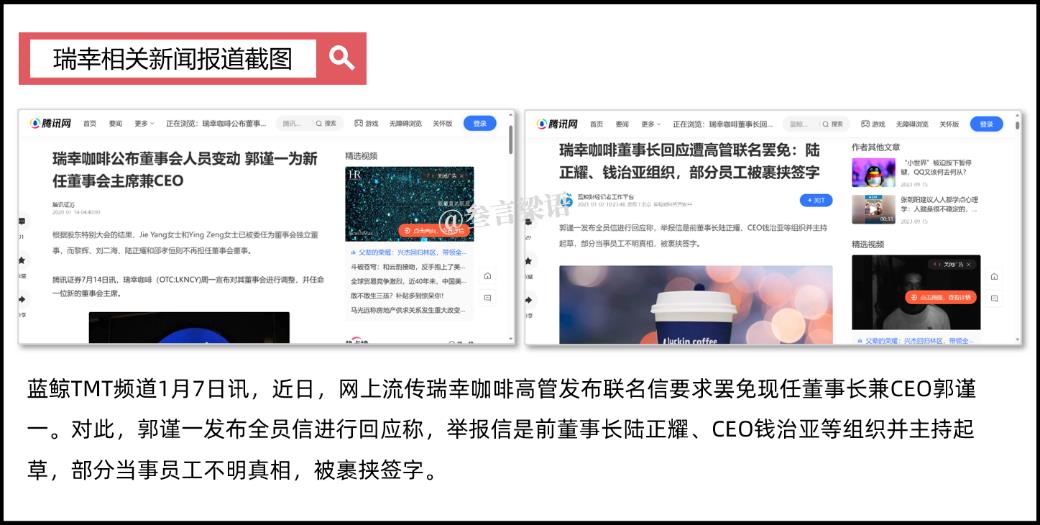

2020年7月,瑞幸宣布重组董事会,由郭谨一接替陆正耀,成为新任董事长和首席执行官。

期间,一出颇有点狗血的“内斗戏”在瑞幸内部上演。2021年1月6日,一份名为《关于罢免郭谨一瑞幸咖啡董事会主席和CEO的请求信》在网上流传,联名信认为郭瑾一 “中饱私囊、贪腐;铲除异己、党同伐异;个人能力不足给公司造成隐患” ,落款人包括7位副总裁、5位总监、34位区域经理。

同年2月17日,瑞幸董事会发布公告,称 “并未发现证据证明郭谨一存在不当行为” ,随后公司内部进行组织架构优化,参与联名信的多位高管职位均被调整。

为了防止原管理层通过恶意收购的方式“曲线回归”,瑞幸还实施了股权摊薄反收购措施(业内俗称“毒丸计划”)——2021年10月,瑞幸通过了一项股东权益计划,以保护公司股东的利益。权益计划如果被触发,瑞幸将大量低价增发新股、摊薄收购方手里的股权,将恶意收购的“野蛮人”拒之门外。

2022年1月底,「新」瑞幸背后的boss——以大钲资本为首的财团,完成了陆正耀及其管理团队所持有的3.83亿股瑞幸股份的收购。交易完成后,大钲资本成为瑞幸控股股东,持有超过50%投票权。

经历了两年的管理层动荡以及“自救”,原造假管理层的股权也完成清算,瑞幸咖啡“去陆正耀化”取得胜利。

同年2月4日,瑞幸披露与美国证监会和解产生的1.8亿美元罚款已经付清。从2022年Q2开始,瑞幸与财务造假相关的损失和费用相应减少。

在这两年时间,瑞幸经历了前所未有的困难——失去了投资者的信任,没有了资本输血,经历了前所未有的亏损。瑞幸从纳斯达克摘牌之后,很多人觉得它面临的下一步就是破产清算。

然而,瑞幸还是强大地活下来了,满足了重新上市(从美国编外的“粉单市场”重新回到主板市场)的条件。截至2022年2月9日,瑞幸在粉单市场上的市值超过37亿美元。

明天,我们继续来探讨瑞幸退市后都做了什么?它是如何逆风翻盘的?不见不散~