作为职场“硬通货”的支付,具有强大的行业通用性。毫不夸张地说,企业要是缺了支付,好比“军舰少了雷达”。

众所周知,大厂对支付产品经理的招聘要求,一定程度上代表着企业乃至整个商业社会未来发展的方向,有如时代的号角,倒逼着你要“顺势而为”。

其实,支付是从使用场景出发,满足用户最基本的需求,它们之间各司其职、相辅相成,是产品中一个标准化的业务体系:支付。

支付已经被应用在钱包、收银台、充值、消费、转账、提现、缴费、返佣、打赏、理财等业务场景。

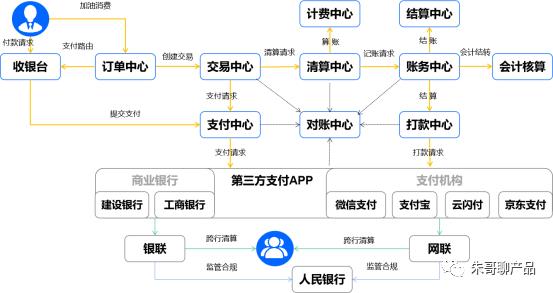

支付是交易中最为关键的一个环节。在整个支付全过程中涉及统一收银台、订单中心、交易中心、支付中心、清算中心、计费中心、对账中心、账务中心、结算中心、第三方支付机构、银行渠道、银联网联、人民银行等。

支付系统是支付机构用于实现支付指令传送及资金清算的一种金融安排。

支付系统集成了支付渠道、支付网关、支付应用、支付产品、账户管理、支付路由、订单中心、清结算管理、风控中心等核心业务。

支付是用于交易活动中的各种货币或非货币资产的支付,很多业务都是通过第三方支付机构或银行来完成。

典型的支付方式有:认证支付、快捷支付、协议支付、网银支付、银行卡支付、预授权支付、B2B对公支付等。

典型的支付产品有:银行卡、电子现金、电子支票、电子钱包、数字货币等。

典型的支付机构有:支付宝、微信支付、银联云闪付、易宝支付、通联支付、银盛支付、平安付、财付通、拉卡拉等。

支付主要是在C端用户、B端商户、第三方支付机构或银行、银联或网联和人民银行之间进行交易、清算和结算。

支付的核心业务主要基于底层的银行账户、支付账户,完成基础交易、场景交易,并确保信息流、资金流的正确性、时效性、一致性。

银行账户是指存款人(个人或单位)因投资、消费、结算等在经办银行开立的办理资金收付结算的人民币活期存款账户。按照存款人的不同身份属性,银行账户分为:个人银行结算账户和企业银行结算账户。

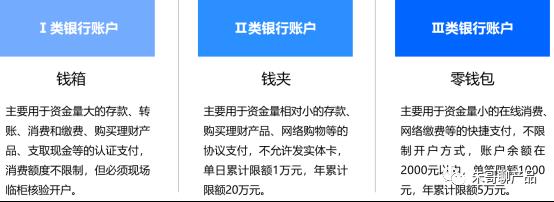

个人银行结算账户按功能不同,可分为:Ⅰ类银行账户、Ⅱ类银行账户、Ⅲ类银行账户。

I类银行账户:是“钱箱”,主要用于资金量大的存款、转账、消费和缴费、购买理财产品、支取现金等的认证支付,消费额度不限制,但必须现场临柜核验开户。

II类银行账户:是“钱夹”,主要用于资金量相对小的存款、购买理财产品、网络购物等的协议支付,现场临柜核验后可发实体卡,单日累计限额1w,年累计限额20w。

III类银行账户:是“零钱包”,主要用于资金量小的在线消费、网络缴费等的快捷支付,不限制开户方式,账户余额在2000元以内,单笔限额1000元,年累计限额5w。

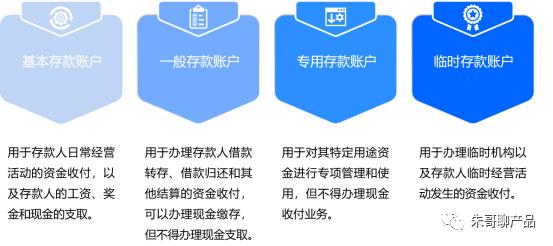

单位银行结算账户按用途不同,可分为:基本存款账户、一般存款账户、专用存款账户、临时存款账户。

基本存款账户:主要用于存款人日常经营活动的资金收付,以及存款人的工资、奖金和现金的支取。

一般存款账户:主要用于办理存款人借款转存、借款归还和其他结算的资金收付,可以办理现金缴存,但不得办理现金支取。

专用存款账户:主要用于对其特定用途资金进行专项管理和使用,但不得办理现金收付业务。

临时存款账户:主要用于办理临时机构以及存款人临时经营活动发生的资金收付。

支付账户是指获得互联网支付业务许可的支付机构,根据客户的真实意愿为其开立的,用于记录支付交易明细信息及余额,并可接受客户发起的支付指令的电子账本。

支付账户即在第三方支付机构开立的虚拟账户,也是可分为Ⅰ类支付账户、Ⅱ类支付账户、Ⅲ类支付账户,在余额付款功能、余额付款限额和身份核验方式等有所不同。

账户类型 | 余额付款功能 | 余额付款限额 | 身份核实方式 |

I类支付账户 | 消费、转账 | 自账户开立起,累计1000元。 | 以非面对面方式,通过至少一个外部渠道验证身份。 |

II类支付账户 | 消费、转账 | 年累计10万元。 | 面对面验证身份或以非面对面方式,通过至少三个外部渠道验证身份。 |

III类支付账户 | 消费、转账、投资理财 | 年累计20万元。 | 面对面验证身份或以非面对面方式,通过至少五个外部渠道验证身份。 |

支付的基础交易主要包括鉴权、路由、代收、代付、清算、结算。

鉴权:对客户提供的个人和银行卡信息的真实性进行要素验证,可分为3要素(姓名、身份证、银行卡号)、4要素(姓名、身份证、银行卡号、银行预留手机号)、5要素验证(姓名、身份证、银行卡号、银行预留手机号、账户级别)。

典型的鉴权方式有:第三方支付鉴权、人行小额鉴权、银联消费鉴权、银联网关鉴权、来账验证鉴权等。

路由:一个平台会对接多个支付机构,而一个支付机构会对接多个商业银行,所以整个聚合支付的通道选择都是通过路由来决定。

路由系统主要考虑支付通道的系统稳定性、通道费用、接入难易程度、服务质量、到账时效等设计路由规则,然后根据路由规则选择最优的支付机构和商业银行。

代收:交易发起方请求扣款指令,收单机构从客户银行卡账户中扣减资金至特约商户的备付金账户。

代收简而言之就是收单。比如银行卡收单、互联网收单和预付款收单等。

代付:交易发起方发起付款款指令,收单机构从特约商户的备付金账户中转出资金至商户虚拟子账户。

清算:对支付指令进行发送、对账、确认的处理,属于电子货币和真实货币的核对。

简单而言,就是把账清楚的算出来。

比如银行清算把给支付机构的账算清楚,支付机构把给商户的账算清楚。

结算:对支付交易相关债务的清偿,属于真实货币的结算。

比如支付机构把给商户的账算清楚后,把真实货币结算到商户对公账户,即完成资金交割。

支付的场景交易主要包括消费、充值、转账、提现、撤销、退款。

消费:代收交易,即从客户账户中扣减资金到商户账户,并向其提供商品或服务。

充值:代收交易,即从客户的银行卡往支付机构的支付账户入金的行为,一般是同名交易。

转账:代付交易,即支付账户之间的转账(C2C、C2B、B2B)。转账分为站内转账和转账到卡:从支付账户往他人支付账户转出资金的行为称为站内转账,从支付账户往他人银行卡转出资金的行为称为转账到卡。

提现:代付交易,支付账户提现到银行账户,从客户目标账户中扣减资金并转入客户绑定账户。从支付机构的支付账户往自己银行卡的行为。

撤销:将原成功交易撤销,一般仅限当天尚未进行清算的交易可以撤销,且资金会原路退回。

退款:将原交易的资金退回,一般会限定时间,支持退部分或全部金额。

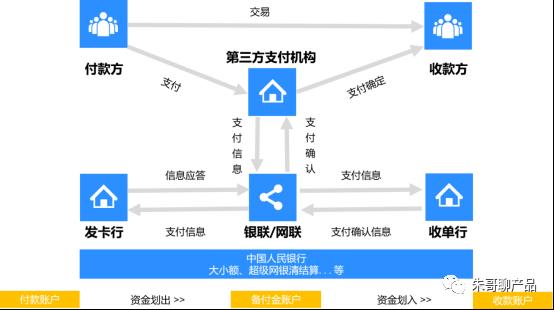

信息流即在交易过程中的支付动作。在整个交易过程中,涉及客户、商户、第三方支付机构、银联或网联、银行之间的支付动作的信息流转。

以购买基金为例,客户购买基金并提交订单,商户请求支付唤起收银台,在支付机构提供的聚合支付选择支付方式并完成支付,第三方支付机构完成代收和代付,银联或网联进行资金清算,银行进行资金结算。

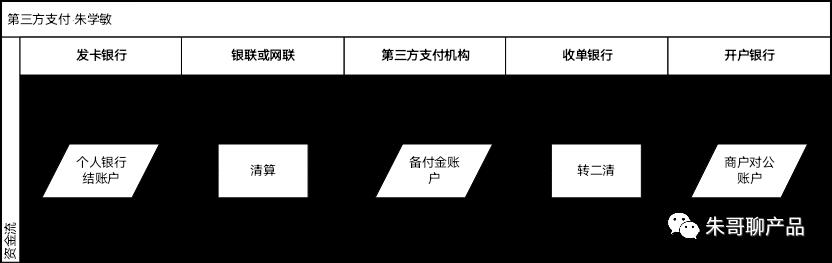

资金流即在交易过程中的清算结算。在整个交易过程中,涉及发卡银行、银联或网联、三方支付机构、收单银行和商户之间的清算结算的资金流转。

以基金购买为例,发卡银行从客户的个人银行结算账户实时扣款并通知网联已完成扣款,银联或网联清算交易数据并将收单金额结算给三方支付机构的备付金账户,三方支付机构扣除通道手续费后将资金结算给收单银行,收单银行按T1结算周期(若商户要求D0结算会涉及垫资服务费),通过自动或者手动的形式将资金提现到商户的对公账户。在整个购买基金的交易过程中。

当前,无论企业还是商业银行,都在觊觎万亿级的支付市场。将围绕支付展开互联网业务的“跑马圈地”,逐步打造基于场景的支付新模式和支付生态。

行业不断垂直,支付不断细分,已经分为移动/中后台支付产品经理、支付清算产品经理、支付风控产品经理、跨境/海外支付产品经理,对支付产品经理的能力也提出了更高的要求。

当前,互联网支付和移动支付主导着线上支付的未来发展方向,对于支付产品经理来说,既是机遇,也是挑战。

完成支付产品经理从入门到进阶,需要我们学习人民银行的支付监管政策或管理办法,了解支付系统的业务架构和功能结构,关注支付相关行业动态或市场趋势,关注日常生活中的交易场景等。

如果你能运用支付知识去解决和优化大额实时支付或小额批量支付的体验问题,并帮助企业解决支付通道成本,给领导的业务决策提供一些支付方案支持,那么脱颖而出的一定是你。

我们都是支付路上的“孤勇者”,未来,必将重新定义支付产品经理,具备支付知识体系的人,在职场上会有竞争力和更多的选择机会。

·······学金融,找朱哥·······