随着数字技术的发展、信用体系的完善,票据业务线上化是未来的发展方向,可有效地帮助中小企业解决融资问题。

利用票据进行融资,尤其是以商票和银票贴现方式进行融资,对中小企业来说手续简单、成本较低。

票据融资是指票据持有人通过非贸易的方式取得商业汇票,并以该票据向银行申请贴现获取资金,来实现融资目的。

融资性票据为中小企业客户提供高效的金融服务,票据融资代表有:票据客、银承库、京票秒贴、票据管家、平安好票、汇承金融等。

票据在商业贸易中具备支付功能,也可以在企业经营中开展融资业务,故受到了金融企业的青睐。

很多金融企业基于票据的签发、出票、背书转让、贴现、承兑、质押、保证、追索、提示付款、票据查询等服务,打造“支付融资一体化”的交易航母。

据华创咨询统计,2020年全国票据市场业务总量达148.24万亿元,同比增长12.8%。其中承兑交易规模达22.09万亿元,背书交易规模达47.19万亿元,贴现交易规模达13.41万亿元,汇票交易规模达64.09万亿元,再贴交易规模达1.46万亿元。

超过10万家的中小企业参与票据交易系统的支付和融资,票据市场规模将进一步扩大,有利于做大票据业务,提高票据的综合收益。

票据融资是金融企业解决流动性资金需求的主要方式,包括:票据贴现、票据转贴现、票据质押贷款、票据信托、票据私募基金、票据资产证券化、票据资产管理、标准化票据等。

1.票据贴现

票据贴现是指企业将未到期的票据背书转让给商业银行或保理平台,按票面金额扣除贴现日至到期日支付的利息后,将剩余款项提前支付给有流动性资金需求的企业。

票据贴现是一种转让票据融资行为,即应收票据贴现。

根据票据贴现的融资属性,可分为贴现、转贴现和再贴现。

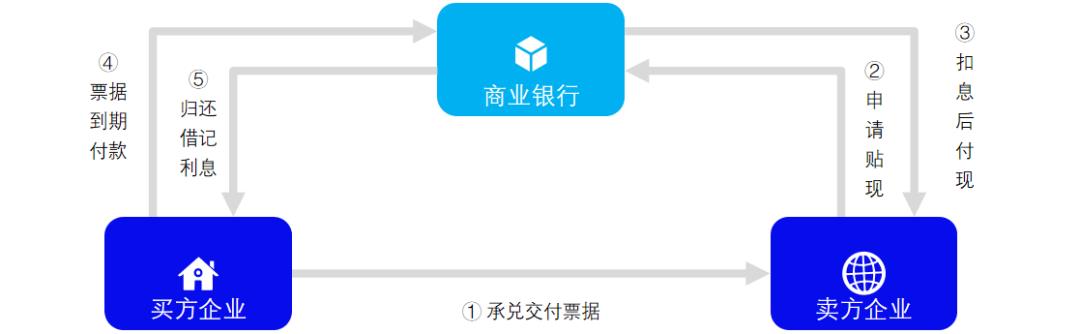

以卖方付息票据贴现为例,其交易流程:

1)买方企业将贸易中的应付货款开具商业承兑汇票,并交付给卖方企业;

2)卖方企业持未到期的汇票向商业银行申请贴现,填写贴现申请书、贴现凭证,并在汇票上背书;

3)商业银行审核商业汇票,并确认贸易背景真实性、合法性后,办理票据贴现,计收利息后发放贴现贷款。

4)票据到期,商业银行向买方企业办理托收,买方企业到期后归还票据款;

5)银行向买方企业归还票据,并退还未使用资金利息。

为了资金融通的需要,企业会以票据贴现的方式进行融资,主要有以下几种:

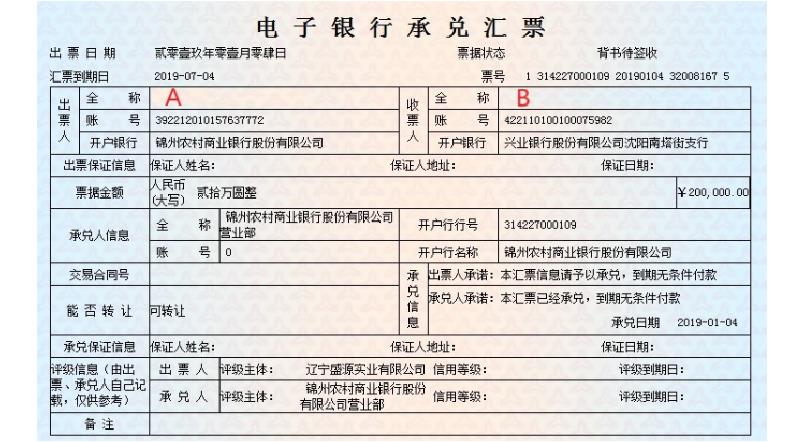

第一种,银行承兑汇票贴现。

当中小企业有资金需求时,持银行承兑汇票到银行按一定贴现率申请提前兑现,以获取资金的一种融资业务。

在银行承兑汇票到期时,银行则向承兑人提示付款,当承兑人未予偿付时,银行对贴现申请人保留追索权。

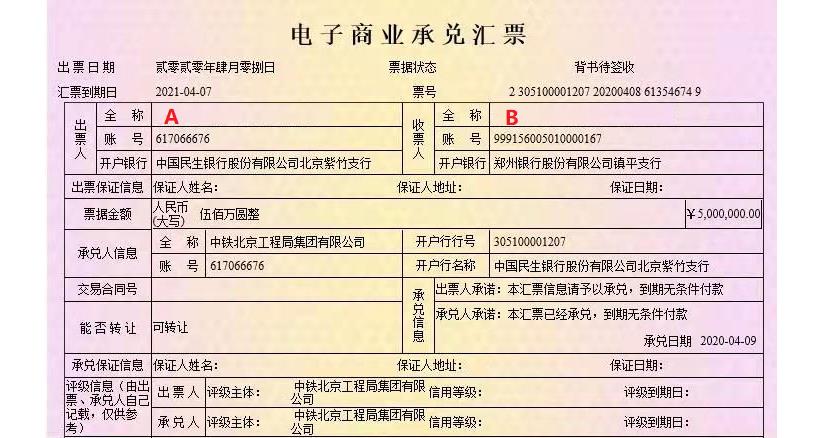

第二种,商业承兑汇票贴现。

商业承兑汇票贴现是指当中小企业有资金需求时,持商业承兑汇票到银行按一定贴现率申请提前兑现,以获取资金的一种融资业务。在商业承兑汇票到期时,银行则向承兑人提示付款,当承兑人未予偿付时,银行对贴现申请人保留追索权。

第三种,协议付息汇票贴现。

协议付息汇票贴现是指卖方企业在销售商品后持买方企业交付的商业汇票(银行承兑汇票或商业承兑汇票)到银行申请办理贴现,由买卖双方按照贴现付息协议约定的比例,向银行支付贴现利息的票据贴现行为。

2.票据质押

票据质押融资是指票据的合法持有人作为融资申请人,将未到期的票据质押给银行,银行根据票据价值向企业提供相应的贷款资金,并按约定偿还本息和费用。

根据票据质押的融资属性,可分为纸票质押和电票质押。

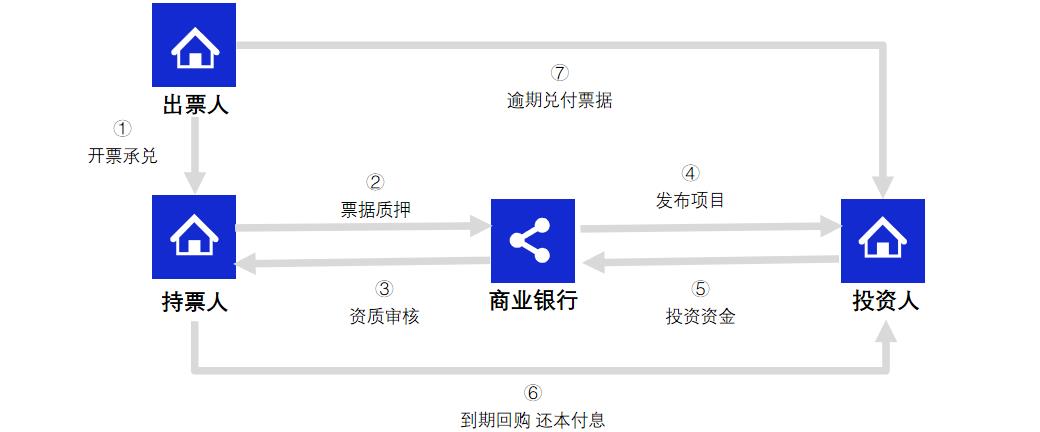

以电票质押融资为例,其交易流程:

1)出票人与持票人签署采购或服务合同,并开具商业承兑汇票;

2)持票人由于资金周转将商业承兑汇票质押给商业银行;

3)商业银行受理质押申请,并进行调查审批,核实持票人的经营情况、贸易真实性、历史结算等情况;

4)商业银行发布票据质押融资项目;

5)投资人认购票据质押融资项目;

6)商票到期日提示付款,持票人进行到期回购和还本付息;

7)商票逾期后,出票人兑付商业承兑汇票给投资人。

?

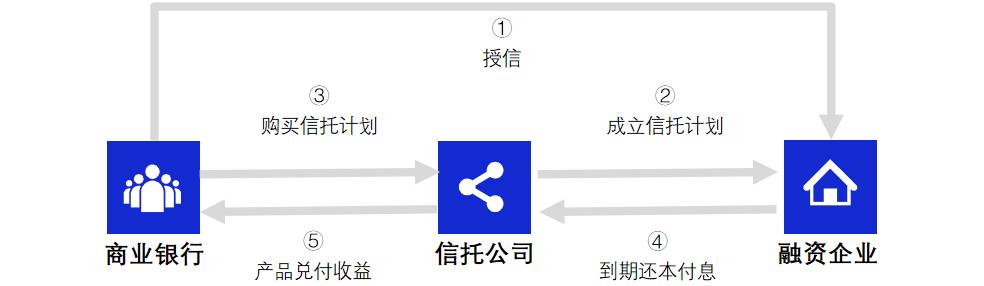

3.票据信托

票据信托是指商业银行按照约定的利率将贴现和未到期的银行承兑汇票转让给特定信托计划,相应金融计划的投资者作为特定金融计划的客户和受益人,获得相应的金融收益率。

典型的信托机构有建信信托、中信信托、中航信托、平安信托、交银国际信托、华融国际信托等。

根据票据信托的融资属性,可分为资金信托和财产权信托。

以资金信托贷款为例,其交易流程:

1)商业银行基于融资企业提供的基本信息、经营数据、贷款用途、贷款条件、还款能力、还款来源等情况进行授信;

2)信托公司就该融资项目发起资金信托计划,根据借据合同的规定,将款项代付到融资企业的帐户;

3)商业银行以自有资金全额或部分购买信托计划;

4)融资企业按期归还贷款本息;

5)信托公司按期兑付本金和利息。

4.票据私募基金

票据私募基金是指将融资企业持有的银行承兑汇票作为基金的投资主体,以非公开方式向特定投资者募集资金成立的产品,基金投资的基础资产为票据。

根据私募基金的业务模式,可分为投向票据资产私募基金、投向票据收益权的私募基金。

以票据收益权私募基金为例,其交易流程:

1)出票人作为原始权益人,根据真实的交易关系和债权债务关系进行开票承兑;

2)持票人向银行申请承兑并缴纳一定保证金,将票据质押并出让收益权;

3)承兑人根据定向票据托管计划,对票据进行委托收款和票据解付;

4)投资人可以认购投资客户直贴票据;

5)商票私募投资基金发放融资并受让收益权;

6)票据到期日,委托持票人开户行向出票人进行委托收款;

7)收存相应款项并扣除认购费、管理费后,向投资人兑付本息。

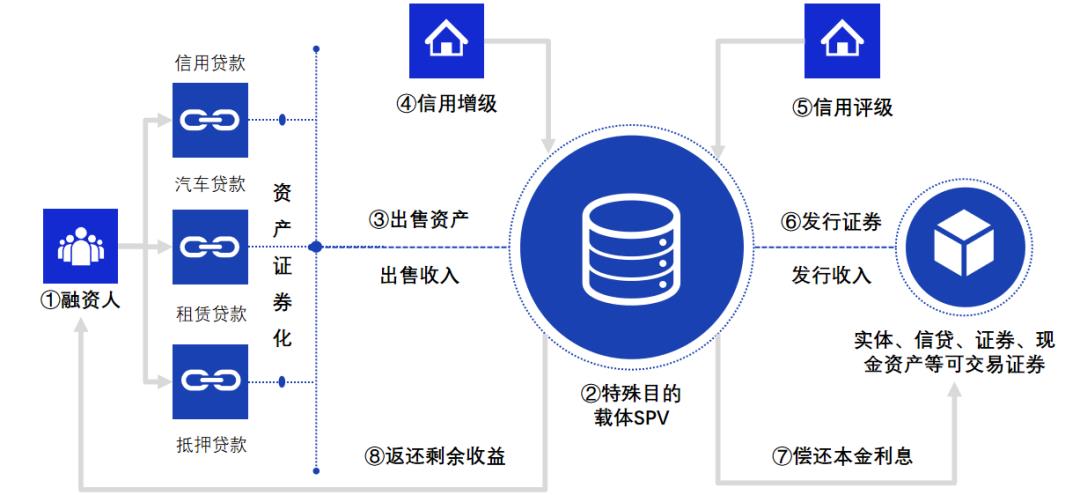

5.票据资产证券化

票据资产证券化是指金融机构以票据资产未来所兑付的现金流为偿付支持,通过结构化设计进行信用增级,在此基础上发行资产支持证券的过程。

根据资产证券化的融资属性,可分为资产证券化ABS、担保债务凭证CDO、对公信贷资产支持证券CLO、债券支持证券CBO、按揭贷款资产支持证券MBS、商业按揭贷款资产支持证券RMBS。

以企业资产证券化为例,其交易流程:

1)融资人将信用贷款、汽车贷款、租赁贷款、抵押贷款等要实施证券化的资产,进行剥离、整合,形成资产池;

2)设立特别目的载体SPV,作为证券的发行机构,具有破产隔离作用;

3)融资人将要证券化的资产池转让给SPV,从中获得出售收入;

4)对已转让给SPV的资产池进行信用增级;

5)对SPV拟发行的资产支持证券进行信用评级;

6)采用公开发售或私募的方式发行证券,从中获得发行收入;

7)以证券发行收入为基础,向持有资产支持证券的投资者偿还本息;

8)在全部偿付之后若还有剩余,则将剩余现金返还给发起人。

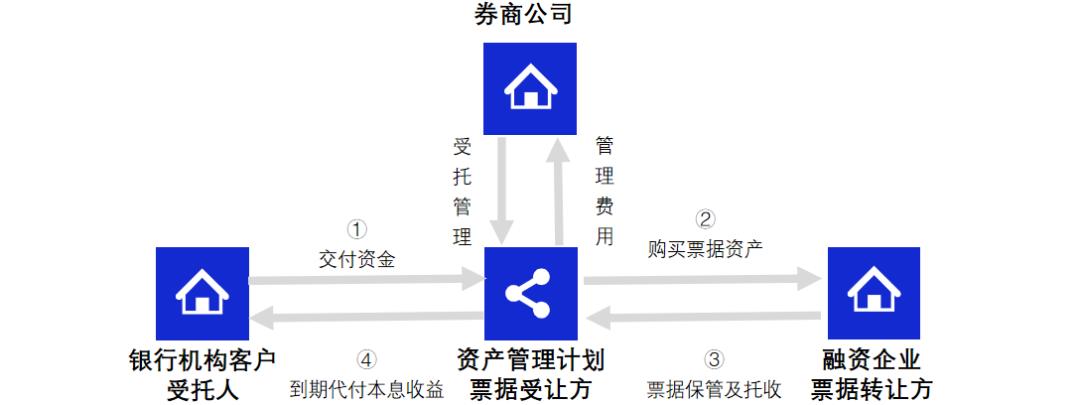

6.票据资产管理

票据资管是指银行机构客户以自营资金委托券商公司进行资产管理,并成立定向资产管理计划,并根据定向资产管理计划购买票据资产作为受益权的融资行为。

以票据资管为例,其交易流程:

1)受托人与券商公司签署定向资产管理合同,交付资金给委托券商公司进行委托投资;

2)券商公司根据受托管理,用委托资金购买票据转让方持有的票据资产;

3)票据受让方根据定向资产管理计划,对票据进行保管和托收;

4)券商公司收取管理费用后,让票据受让方将票据到期后本息收益代付到委托人账户。

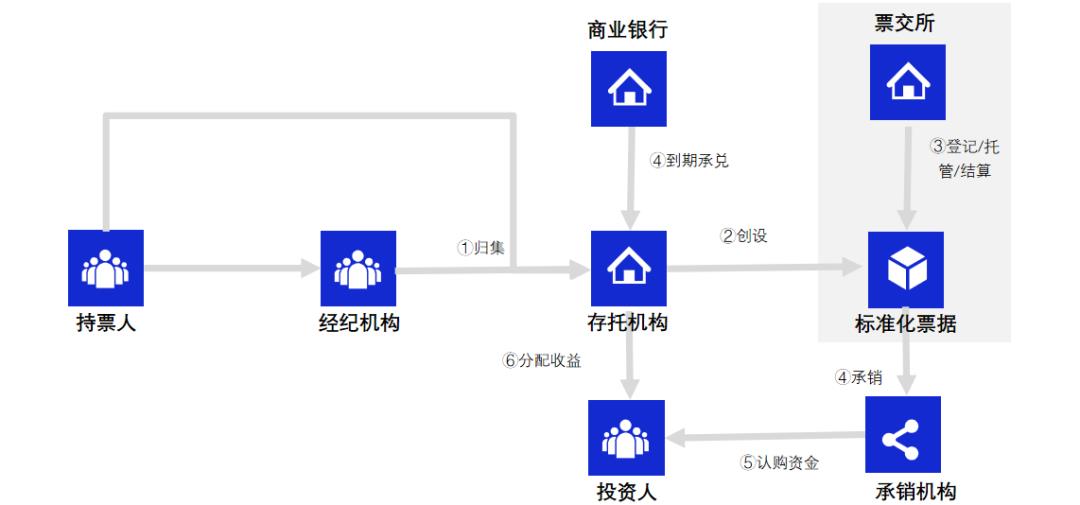

7.标准化票据

标准化票据是指由存托机构归集持票人的商业汇票组建基础资产池,进行现金流重组后,以入池票据的兑付现金流为偿付支持而创设的等分化、可交易的受益证券。

以标准化票据为例,其交易流程:

1)持票人将持有的商业汇票转让给票据经纪机构或存托机进行统一归集,并募集相应资金;

2)存托机构创建受益凭证,披露相关信息;

3)在票交所完成标准化票据的集中登记、独立托管与结算,为受益凭证开立账户;

4)承销机构承销票据产品的受益凭证;

5)投资人认购票据产品的受益凭证;

6)票据到期后,存托机构将最终收到的托收款,分配收益给投资人在票交所的托管账户。

电子票据数字化是未来的发展趋势,从无需开户、无感贴现、速配银行、自动审核、极速到账,可以满足上下游企业的融资需求。为融资企业提供全线上、智能化的票据撮合服务,可实现精准触达和智能展业。